บริษัท บี.อี. แอคเคาน์ติ้ง เซอร์วิสเซส จำกัด 0918303543

สำนักงานบัญชี รับทำบัญชี ตรวจสอบบัญชี วางระบบบัญชี กรุงเทพ นนทบุรี โดย CPA : 091-830-3543|@beeaccountant

ภาษีซื้อที่ไม่ขอคืน และภาษีซื้อขอคืนไม่ได้ (ภาษีซื้อห้ามขอคืน) คืออะไร

ภาษีซื้อที่ไม่ขอคืน และภาษีซื้อขอคืนไม่ได้ (ภาษีซื้อห้ามขอคืน) คืออะไร

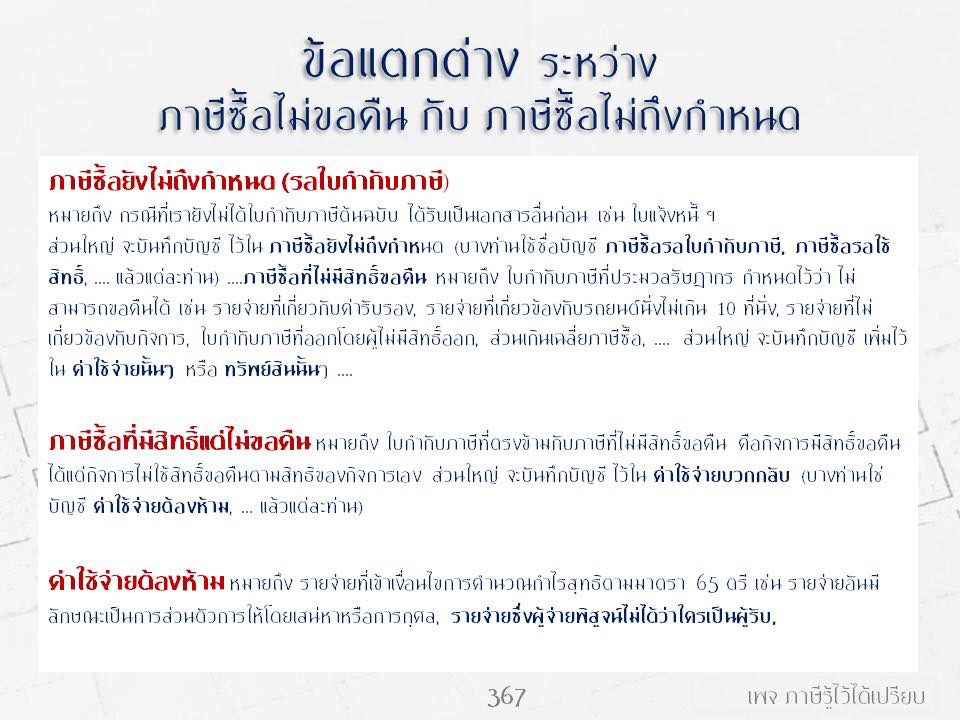

ภาษีซื้อที่ไม่ขอคืน คือ ภาษีซื้อที่ขอคืนได้ แต่ไม่ใช้สิทธิในการขอคืน ไม่สามารถลงเป็นค่าใช้จ่ายได้ : ได้รับใบกำกับภาษีเรียบร้อยครบถ้วนสมบูรณ์ แต่ไม่นำมาขอคืนภาษีซื้อภายใน 6 เดือน (วิธีการนับอายุใบกำกับภาษี 6 เดือน )

ภาษีซื้อขอคืนไม่ได้ /ภาษีซื้อห้ามขอคืน /ภาษีซื้อไม่มีสิทธิ์ขอคืน /ภาษีซื้อต้องห้าม -สามารถลงเป็นค่าใช้จ่ายได้ เต็มจำนวน

ภาษีซื้อจากรายจ่ายที่ไม่เกี่ยวข้องกับกิจการ เป็นค่าใช้จ่ายต้องห้าม หรือ ค่าใช้จ่ายบวกกลับทั้ง ค่าใช้จ่าย และภาษีมูลค่าเพิ่มจากค่าใช้จ่ายนั้นๆ

ความรู้เบื้องต้นเกี่ยวกับภาษีมูลค่าเพิ่ม [ บทความ ]

สรุปค่าใช้จ่าย เพื่อประเมิน ภาษีซื้อต้องห้าม ภาษีซื้อขอคืนได้ ภาษีซื้อไม่ขอคืน Click

สรุปภาษีซื้อต้องห้าม

| ปัญหา | ขอคืนได้/เครดิตได้ | ห้ามขอคืนแต่เป็นค่าใช้จ่ายได้ | ห้ามขอคืนและห้ามเป็นค่าใช้จ่าย | หมายเหตุ |

| 1.ใบกำกับภาษี | ||||

| 1.1 ได้รับใบกำกับภาษีในเดือน ภาษีอื่น แต่ไม่เกิน 6 เดือน ถัดจากเดือนที่ออกใบกำกับภาษี |  | กค 0811/ว.5254 ลว. 1 พ.ต.41 | ||

| 1.2 ใบกำกับภาษีที่พิสูจน์ได้ว่าได้ชำระภาษีมูลค่าเพิ่มแล้ว | | กค 0811/105 ลว. 1 มิย.41 | ||

| 1.3 ใบเสร็จรับเงินศุลกากรระบุเดือนมีนาคม ได้รับในเดือนเมษายน | | กค 0811/2619 ลว. 23 มีค.42 | ||

| 1.4 ใบกำกับภาษีเป็นชื่อบริษัทแต่ค่าใช้จ่ายในใบกำกับได้รวมของบริษัทในเครือ | | กคค 0802/พ.3205 ลว. 26 ก.พ.39 | ||

| 1.5 ใบกำกับภาษี ไม่มีคำว่า” มหาชน” | | กค 0802/พ.4575 ลว. 21 มี.ค. 39 | ||

| 1.6 บริษัทเปลี่ยนชื่อใหม่ แต่ได้รับใบกำกับภาษี เป็นชื่อเดิม | | กค 0802/พ.4945 ลว. 27 มี.ค. 39 | ||

| 1.7 ใบกำกับภาษีค่าไฟฟ้า น้ำประปาเป็นชื่อของผู้ให้เช่า แต่ผู้เช่าเป็นผู้จ่าย | | กค 0802/พ.9826 ลว. 21มิ.ย. 2539 | ||

| 1.8 ใบกำกับภาษีใช้อักษร ย่อ “Ltd.” | | กค 0802/พ.334 ลว. 9 ม.ค. 39 | ||

| 1.9 ใบกำกับภาษีมีรายการ มากกว่ากฎหมายกำหนด | | กค 0802/พ.5358 ลว. 3 เม.ย. 39 มาตรา 86/4 | ||

| 1.10 คำว่า”ใบกำกับภาษี”ไม่ได้ตีพิมพ์ หรือไม่ได้จัดทำด้วย ระบบคอมพิวเตอร์ | | กค 0802/พ.5984 ลว. 17 เม.ย 39 | ||

| 1.11 ใบกำกับภาษีเป็นเอกสาร ฉบับแรก แต่มีคำว่า “เอกสารออกเป็นชุด” | | กค 0802/พ.8228 ลว. 27 พ.ค.39 | ||

| 1.12 ใบกำกับภาษีระบุสถานที่ก่อสร้าง | | กค 0811/0026 ลว. 3 ม.ค. 40 | ||

| 1.13 ใบกำกับภาษีแก้ไขรายการราคาต่อหน่วย | | กค 0811/พ.08488 ลว. 11 มิ.ย. 41 | ||

| 1.14 ใบกำกับภาษีระบุชื่อผู้ซื้อว่า “สด” | | กค 0811/พ.519 ลว. 12 เม.ย. 42 | ||

| 1.15 ใบกำกับภาษีไม่ระบุ คำว่า “แขวง” | | กค 0811/พ.05369 ลว. 8 มิ.ย. 42 | ||

| 1.16 ใบกำกับภาษีระบุที่อยู่ผู้ซื้อ ไม่ถูกต้องจากเลขที่ 33/48 เป็น 33/45 | | กค 0811/พ.1131 ลว. 9 ส.ค. 42 | ||

| 1.17 ใบกำกับภาษีระบุชื่อผู้ซื้อว่า “ประเทศไทย”แต่ไประบุว่า”Thailand” | | กค 0811/2154 ลว. 20 มี.ค. 43 | ||

| 1.18 พิมพ์แก้ไขเลขที่รหัสสาขา | | กค 0811/พ.5045 ลว. 19 มิ.ย. 43 | ||

| 1.19 ใบกำกับภาษีตีพิมพ์จากโรงพิมพ์ กรอกด้วยคอมพิวเตอร์ แต่วันที่เขียนด้วยหมึก | | กค 0811/พ.6195 ลว. 27 ก.ค. 43 | ||

| 1.20 ใบกำกับภาษีตามมาตรา 86/4 ออกด้วยเครื่องบันทึก การเก็บเงิน หากรายการ ตามมาตรา 86/4(1)และ(2) ได้พิมพ์หรือจัดทำขึ้นด้วยระบบ คอมพิวเตอร์ | | กค 0811/พ.05488 ลว. 7 พ.ค. 41 | ||

| 1.21 ไม่มีคำว่าภาษีมูลค่าเพิ่มกี่เปอร์เซ็นต์ และ ไม่มีลายเซ็นต์ผู้มอบอำนาจ | | กค 0811/พ.05488 ลว. 7 พ.ค. 41 | ||

| 1.22 ใบกำกับภาษีที่ได้รับไม่เกิน 6 เดือน นับแต่เดือนถัดจากเดือนที่ ออกใบกำกับภาษี | | กค 0811/พ.4278 ลว. 4 พ.ค. 41 | ||

| 1.23 คำว่า”ใบกำกับภาษี”และชื่อที่อยู่ของผู้ออก ใบกำกับภาษี ไม่ได้พิมพ์จากโรงพิมพ์หรือคอมพิวเตอร์ | | กค 0811/พ.6195 ลว. 27 ก.ค. 43 | ||

| 1.24 ใบกำกับภาษีเงินทดรองจ่าย ซึ่งมีค่าใช้จ่ายของตนเองและ บริษัทในเครือ | | กค 0811/14064 ลว. 15 ต.ค. 40 | ||

| 1.25 ใบกำกับภาษีไม่ระบุ “แลขประจำตัวผู้เสียภาษี” | | กค 0811/พ.09115 ลว. 25 มิ.ย. 41 | ||

| 2. สวัสดิการพนักงาน | ||||

| 2.1 เครื่องแบบพนักงาน | | กฎกระทรวงฉบับที่126 | ||

| 2.2 จัดให้มีอาหารเครื่องดื่มฟรี | | ประกาศฯ ฉบับที่ 40 | ||

| 2.3 เลี้ยงปีใหม่พนักงานประจำปี | | |||

| 2.4 ให้รางวัลแก่ลูกจ้างดีเด่น | | |||

| 2.5 ค่าสมาชิกกอล์ฟ ของนิติบุคคล แต่ผู้บริหารนำไปเล่น | | |||

| 2.6 บริษัทจ่ายค่าเบี้ยประกันภัยรถยนต์ให้กับรถยนต์พนักงาน | | |||

| 2.7 พนักงานป่วยบริษัทซื้อกระเช้าไปเยี่ยมพนักงาน | | |||

| 2.8 ซื้อของขวัญให้แก่พนักงาน | | กค 0811/พ.1161 ลว. 19 ส.ค. 45 | ||

| 3. ส่งเสริมการขาย | ||||

| 3.1 ค่าใช้จ่ายในการสาธิตสินค้า เช่น ค่าเดินทาง ค่าที่พัก ค่าอาหาร | | กค 0811/904 ลว. 14 พ.ค. 41 | ||

| 3.2 ซื้อกระเช้าของขวัญปีใหม่ให้ลูกค้า | | กค 0811/พ.6945 ลว. 25 ธ.ค. 39 | ||

| 3.3 ได้รับเงินสนับสนุนสินค้าที่ซื้อมาจากบริษัทในเครือนำไปจ่าค่าใช้จ่ายต่างๆ | | กค 0802/พ.5985 ลว. 17 เม.ย. 39 | ||

| 3.4 นำสินค้ามาแลก หรือ แจกลูกค้า | | กค 0811/พ.09897 ลว 29 มิ.ย. 41 | ||

| 3.5 แจกตั๋วเครื่องบินให้ลูกค้าที่ขายตามเป้า | | กค 0811/พ.11028 ลว. 22 ก.ค. 41 | ||

| 3.6 นำรถยนต์นั่งมาเป็นรถยนต์สาธิต | | กค 0811/พ.11382 ลว. 29 ก.ค. 41 | ||

| 3.7 ซื้อสินค้ามาแถมให้กับลูกค้า | | กค 0811/652 ลว. 7 ธ.ค. 44 | ||

| 3.8 ค่าใช้จ่ายในการจัดประกวด ปรุงอาหาร | | กค 0706/238 ลว.24 ก.พ. 46 | ||

| 4. รถยนต์นั่ง | ||||

| 4.1 ประกอบกิจการให้เช่ารถยนต์นั่ง ภาษีซื้อที่เกิดจากรถยนต์นั่ง | | กค 0811/735 ลว. 26 ม.ค. 42 | ||

| 4.2 ซื้อรถยนต์กระบะ | | กค.0811/พ.2830 ลว. 17 มี.ค. 40 | ||

| 4.3 ค่าน้ำมันรถกระบะ | | กค 0811/พ.02340 ลว. 24 ก.พ. 41 | ||

| 4.4 ค่าทางด่วน/บัตรทางด่วนของรถยนต์นั่ง | | กค 0809/1331 ลว. 18 ต.ค. 42 | ||

| 4.5 ค่าเช่ารถตู้ที่มีที่นั่งเกิน 10 คน | | กค 0706/7994 ลว. 25 ส.ค. 47 | ||

| 4.6 ค่าเช่ารถยนต์กระบะและสแปซแคป | | กค 0811/พ.02340 ลว. 24 ก.พ. 41 | ||

| 4.7 ค่าบัตรทางด่วน (expressway) | | กค 0809/1331 ลว. 18 ต.ค. 42 | ||

| 5. ค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายอื่น | ||||

| 5.1 ค่าติดตั้งระบบงานสาธารณูปโภค ซึ่งเป็นต้นทุนทางตรงของงานบริการ | | กค 0811/พ.12706 ลว. 22 ส.ค. 41 | ||

| 5.2 ค่าที่พัก อาหาร ของพนักงานที่บริษัทมอบหมายให้ไปปฎิบัติงานต่างจังหวัด | | กค 0802/พ.1558 ลว. 29 ม.ค. 39 | ||

| 5.3 ให้เช่าเฟอร์นิเจอร์ โคมไฟ หลอดไฟ เครื่องโทรศัพท์ เครื่องปรับอากาศ ลิฟต์ ทีวี ตู้เย็น เตียงนอน ไฟฟ้า ฯลฯ | | กค 0802/พ.3379 ลว. 28 ก.พ. 39 | ||

| 5.4 ค่าก่อสร้างอาคารให้เช่า | | กค 0802/พ.7864 ลว. 22 พ.ค. 39 | ||

| 5.5 ค่าก่อสร้างอาคาร แล้วยกให้แก่ผู้ให้เช่ที่ดิน | | กค 0802/พ.7865 ลว. 22 พ.ค. 39 | ||

| 5.6 การให้บริการเช่าเครื่องบินเหมาลำ | | กค 0811/พ.5062 ลว.13 พ.ย. 39 | ||

| 5.7 เงินทดรองจ่ายแทนบริษัทในเครือ | | กค 0811/พ.14064 ลว. 1 ต.ค. 40 | ||

| 5.8 ค่าธรรมเนียมการจำหน่ายหุ้น และค่าใช้จ่ายในการระดมทุน | | กค 0811/พ.9719 ลว. 10 ต.ค. 41 | ||

| 5.9 ภาษีซื้อที่เกิดจากการก่อสร้าง สถานีบริการน้ำมัน | | กค 0811/12984 ลว. 3 ก.ย. 41 | ||

| 5.10 ค่าก่อสร้างระบบบริการส่วนกลาง เช่น ระบบไฟฟ้า ระบบรักษาความ- ปลอดภัย ระบบสุขาภิบาล ระบบปรับอากาศ | | กค 0811/2460 ลว. 28 มี.ค. 43 | ||

| 5.11 ค่าก่อสร้างสนามกอล์ฟและอาคาร | | กค 0811/พ.4559 ลว. 6 มิ.ย. 43 | ||

| 5.12 ค่าซื้อเนกไท ไวน์ เป็นค่าตอยแทนวิทยากร | | กค 0706/พ.12205 ลว. 4 ธ.ค. 46 | ||

| 5.13 ค่าก่อสร้างอาคารจอดรถ แบบกำหนดที่และไม่ต้องเสียค่าเช่าที่จอดรถ จัดให้รถจอดบนอาคารที่เช่า | | กค 0811/พ.14375 ลว. 20 ต.ค. 41 | ||

| 5.14 ติดตั้งลิฟตืเพื่อใช้กับกิจการ ให้เช่าอพาร์ตเม้นต์ใช้ในกิจการยกเว้นภาษี- มูลค่าเพิ่ม | | กค 0706/พ.10782 ลว.7 พ.ย. 46 | ||

| 5.15 ค่าธรรมเนียมในการยืมใบหุ้น ค่าใช้จ่ายในการฟื้นฟูกิจการ ค่าที่ปรึกษากฎหมาย ค่าแปลเอกสารของกิจการ ที่ไม่ต้องเสียภาษีมูล่าเพิ่ม | กค 0706/พ.8318 ลว.7 ก.ย.47 | |||

| 6. การนำเข้าและส่งออก | ||||

| 6.1 ภาษีซื้อจากการนำเข้าเครื่องจักรเมื่อผ่านพิธีการศุลกากร | | กค 0811/พ.6127 ลว. 26 ก.ค. 2543 | ||

| 6.2 ภาษีซื้อจากการซื้อสินค้า เพื่อการส่งออก | | กค 0706/7286 ลว. 30 ก.ค. 47 | ||

| 6.3 บริษัทในต่างประเทศได้ซื้อเครื่องจักรและได้นำเข้ามาให้บริษัทในไทยใช้ เมื่อจบโครงการจะต้องส่งเครื่องจักรคืน ภาษีซื้อจากการนำเข้าเครื่องจักร | | กค 0706/6323 ลว. 6 ก.ค. 47 |

| 6.4 ใบเสร็จรับเงินศุลกากรระบุชื่อ เป็นผู้จ่ายเงินแต่ไม่ได้เป็นผู้นำเข้าเครื่องจักรมา ใฃ้ในกิจการของตนเอง | | กค 0706/พ.1446ลว.21 กพ.49 |

ปิดบัญชี ประจำปี จัดทำงบการเงิน ปิดบัญชี ประจำปี จัดทำง […]

รับสอนทำบัญชี ด้วยโปรแกรม Express เบื้องต้น รับสอนทำบัญ […]

รายจ่ายฝ่ายทุน คือ ทรัพย์สิน หรือ ค่าใช้จ่ายประจำงวด? ร […]

ใบรับรองแทนใบเสร็จรับเงิน – ค่าใช้จ่ายไม่มีบิล ใบ […]

เงินกู้ยืมกรรมการ GET BETTER RESULTS before Rd เงินกู้ย […]

ค่าปรับ เบี้ยปรับ เงินเพิ่ม ยื่นแบบล่าช้า กรมสรรพากร ปร […]

ค่าจ้าง ฟรีแลนซ์ ค่าแรง นำส่งภงด 1 ภงด 3 ขึ้นทะเบียนประ […]

กรรมการกู้ยืมเงินแทนบริษัท : ดอกเบี้ยจ่ายเป็นค่าใช้จ่าย […]

")

หัก ณ ที่จ่าย 8 อย่าง SME บริษัท / ห้างหุ้นส่วน ต้องรู้!!

กรมพัฒนาธุรกิจการค้า, กรมสรรพากร, ค่าใช้จ่ายทางภาษี, บัญชี ภาษี กิจการนำเข้าส่งออก, บัญชี ภาษี กิจการร้านทอง 2565, บัญชี ภาษี คลินิกความงาม, ภาษีพื้นฐาน, รับทำบัญชี, รับสอนทำบัญชี ภาษี ธุรกิจพื้นฐาน เอกสารส่งสำนักงานบัญชี, โปรแกรม Express (เอ็กซ์เพรส)

หัก ณ ทีจ่าย 8 อย่างที่ SME ต้องรู้!!

สินค้าสูญหาย ภาษีมูลค่าเพิ่ม ค่าใช้จ่ายกิจการ สินค้าสูญ […]

สินค้าฝากขาย การบันทึกบัญชี ภาษี สินค้าฝากขาย การบันทึก […]

รับจดทะเบียนเลิกบริษัท ห้างหุ้นส่วน ชำระบัญชี กิจการ รา […]

ประเด็นความเสี่ยง ข้อผิดพลาดในงบการเงินที่กิจการต้องรู้ […]

สินค้าเพื่อส่งเสริมการขายและการโฆษณา ต้องหักภาษีด้วยหรือไม่ ปัญหาภาษี ส่งเสริมการขาย ค่าส่งเสริมการขาย 40 8 อยู่หมวดไหน บุคคลธรรมดา รายได้ ภาษีมูลค่าเพิ่มฃ เป็นเงินได้ประเภทใด คือ ส่วนลด ภาษี บุคคลธรรมดา

การเวนคืน ที่ดิน กรณีนิติบุคคล ต่างจากกรณีบุคคลธรรมดาอย่างไร กฎหมายได้ยกเว้นภาษีเทียบเท่าบุคคลธรรมดาหรือไม่ ข้อหารือที่ตอบทุกคำถาม

ทุนจดทะเบียนบริษัท ความรับผิดผู้ถือหุ้น ตามกฎหมาย ผู้ถือหุ้นต้องรับผิดชอบเท่าไหร่ กฎหมายกำหนดไว้อย่างไร แล้วทุนจดทะเบียนเริ่มต้นกี่บาท

รับบัญชี ภาษี กิจการซื้อมาขายไป (Trading Company) รับทำ […]

สำนักงานบัญชี Bee-Accountant รับทำบัญชีด้วยโปรแกรมสำเร็จรูปทางบัญชี เช่น TRcloud EXPRESS Flowaccount Imoney

การเฉลี่ยภาษีซื้อ กิจการซื้อมาขายไป บริการ ผลิต “ การเฉ […]

29 ข้อผิดพลาดที่เจ้าของปั๊มควรรู้

ภาษีเงินได้บุคคลธรรมดา ค่าลดหย่อน เงินบริจาค ภาษีเงิน […]

การลำดับเลขที่ใบกำกับภาษี ใบกำกับภาษี เต็มรูป หรือ ใบกำ […]

")

เปรียบเทียบโปรแกรมบัญชี online สุดฮิต Peak Engine,Flow […]

8 สิ่งควรรู้หลังจดทะเบียนบริษัท ห้างหุ้นส่วนจำกัด

การเวนคืน ที่ดิน กรณีนิติบุคคล ต่างจากกรณีบุคคลธรรมดาอย่างไร กฎหมายได้ยกเว้นภาษีเทียบเท่าบุคคลธรรมดาหรือไม่ ข้อหารือที่ตอบทุกคำถาม

ค่ารับรอง ค่าส่งเสริม ค่าใช้จ่าย จ่ายไม่มีบิล จัดการอย่างไรให้สรรพากรยอมรับเป็นค่าใช้จ่ายทางภาษี ไม่ต้องบวกกลับ ค่าส่งเสริมการขาย รางวัน ส่วนลด ประโยชน์อื่นใด หัก 3% VAT ไม่ต้องนำส่ง ต้องมีลักษณะอย่างไร

รับปิดบัญชีงบเปล่า ราคาถูก ทันเวลา รับปิดบัญชีงบเปล่า ต […]

เปรียบเทียบระหว่าง ห้างหุ้นส่วนจำกัด กับบริษัทจำกัด ชัด […]

ภาษีเงินได้บุคคลธรรมดา ปัญหาภาษี ภงด 90 91 94 ภาษีเงินไ […]

ข้อหารือกรมสรรพากร สำคัญกับจัดทำบัญชี ภาษี ข้อหารือกรมส […]

Top Hit 5/5 เอ […]

ใบกำกับภาษีของกิจการเป็นตัวแทนช่วงจำหน่ายตั๋วเครื่องบิน […]

สินค้าขาดจากรายงาน สินค้าเกินจากรายงานข้อผิดพลาดในงบการ […]

ภ.ง.ด.50 คืออะไร ภ.ง.ด.50 คืออะไร ภ.ง.ด.50 คืออะไร เช็ค […]

ขอบเขตงาน รับทำบัญชี ของสำนักงานบัญชี BEE-Accountant บท […]

ประกันชีวิตกรรมการ สวัสดิการพนักงาน มีบัญชี ภาษีเกี่ยวข […]

")

มูลค่าทรัพย์สินเท่าไหร่ถึงจะบันทึกเป็นสินทรัพย์ถาวร มูล […]

รับสอนบัญชี ภาษี เบื้องต้น สำหรับกิจการซื้อมาขายไป และ […]

ภาษีที่เกี่ยวข้องกับการนำสินค้าเข้ามาประเทศไทย เบื้องต้ […]

ภาษีมูลค่าเพิ่ม สินค้าทดลองใช้ วิธีปฏิบัติตามแนวทางสรรพ […]

เงินทดรองจ่าย ชิปปิ้ง กิจการนำเข้าส่งออก – โปรแกร […]

การบันทึกบัญชี นำส่งภาษี กิจการ ร้านทอง การบันทึกบัญชี […]

บัญชีภาษี สัญญาจ้างทำของ สัญญาซื้อขาย บัญชีภาษี สัญญาจ […]

งบกำไรขาดทุน : รายได้ ค่าใช้จ่าย เบื้องต้น งบกำไรขาดทุน […]

")

รับทำบัญชี ขายของออนไลน์ shoppee lazada บัญชี ภาษี ต้อง […]

ค่าตอบแทนการบริหารงาน นิติบุคคล

โอนทรัพย์สินเป็นทุน ภาษีเงินได้บุคคลธรรมดา ภาษีมูลค่าเพ […]

สรุปความรู้เบื้องต้น ภาษีมูลค่าเพิ่ม สรุปความรู้เบื้องต […]

บัญชี ภาษี โปรแกรมคอมพิวเตอร์ บัญชี ภาษี โปรแกรมคอมพิวเ […]

ส่วนลดหรือค่าลดหย่อน ต้องจัดทำใบกำกับภาษีอย่างไร