เมื่อมีเหตุการณ์อันเป็นเหตุให้ผู้ประกอบการจดทะเบียนผู้ขายสินค้าต้องออกใบเพิ่มหนี้ตามกฎหมายแล้ว

ผู้ขาย นำภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการที่เพิ่มขึ้นตามใบเพิ่มหนี้ไปลงรายงานภาษีขาย โดยถือเป็นภาษีขายของตนในเดือนภาษีที่ออกใบเพิ่มหนี้ สรุป

1. ผู้ขายสินค้าจะต้องออกใบเพิ่มหนี้ในเดือนที่มีเหตุการณ์ดังกล่าวเกิดขึ้น (เดือนที่ส่งเพิ่มสินค้า / ปรับราคา)

2. กรณีที่มีเหตุจำเป็นไม่สามารถออกได้ ก็ให้ออกในเดือนถัดจากเดือนที่มีเหตุการณ์เกิดขึ้นตามมาตรา 86/10 แห่งประมวลรัษฎากร และ

ผู้ขายสินค้าก็มีต้องนำภาษีมูลค่าเพิ่มตามใบเพิ่มหนี้ไปนำส่งรวมกับภาษีขายอื่นของตนเองในเดือนที่ออกใบเพิ่มหนี้

ภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการที่ลดลงตามใบเพิ่มหนี้ไปลงรายงานภาษีขาย โดยนำไปหักออกจากภาษีขายของตนในเดือนภาษีที่ออกใบลดหนี้

ผู้ซื้อ

สำหรับ ผู้ประกอบการจดทะเบียนซึ่งเป็นผู้ซื้อสินค้าต้องนำภาษีมูลค่าเพิ่มที่ปรากฏในใบเพิ่มหนี้ไปรวมเพิ่มกับภาษีซื้อของตนเองในเดือนที่ได้รับใบเพิ่มหนี้ ทั้งนี้ตามมาตรา 82/10 แห่งประมวลรัษฎากร

ภาษีมูลค่าเพิ่มที่ปรากฏตามใบเพิ่มหนี้ไปลงรายงานภาษีซื้อโดยนำไปรวมเพิ่มกับภาษีซื้อของตนในเดือนภาษีที่ได้รับใบเพิ่มหนี้

สรุป ผู้ออกต้องใช้ในเดือนที่ออก / ผู้รับในเดือนที่ได้รับ ไม่มีกำหนดอายุการใช้งาน 6 เดือนเหมือนใบกำกับภาษีเต็มรูป

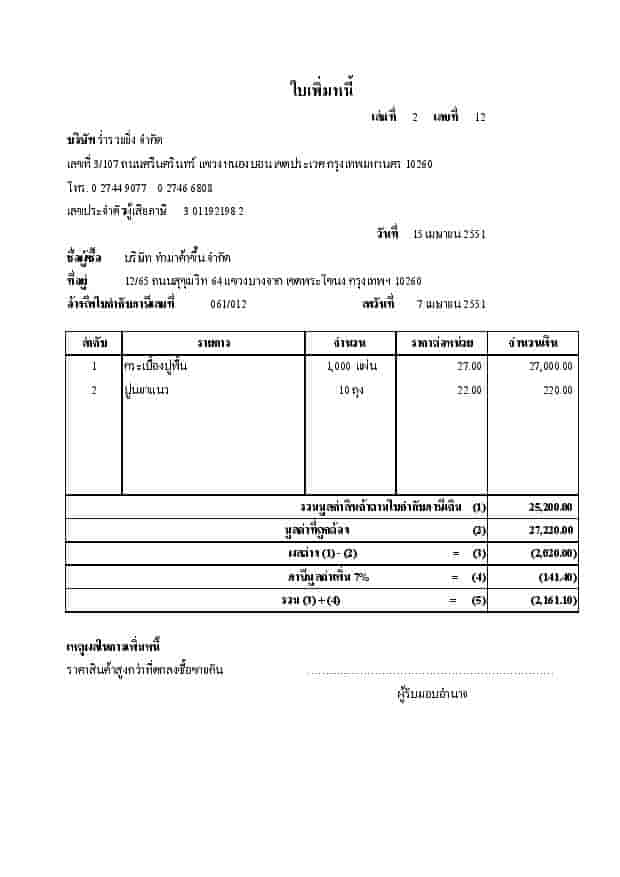

ใบเพิ่มหนี้ คืออะไร

ใบเพิ่มหนี้ คืออะไร

")

")