บริษัท บี.อี. แอคเคาน์ติ้ง เซอร์วิสเซส จำกัด 0918303543

สำนักงานบัญชี รับทำบัญชี ตรวจสอบบัญชี วางระบบบัญชี กรุงเทพ นนทบุรี โดย CPA : 091-830-3543|@beeaccountant

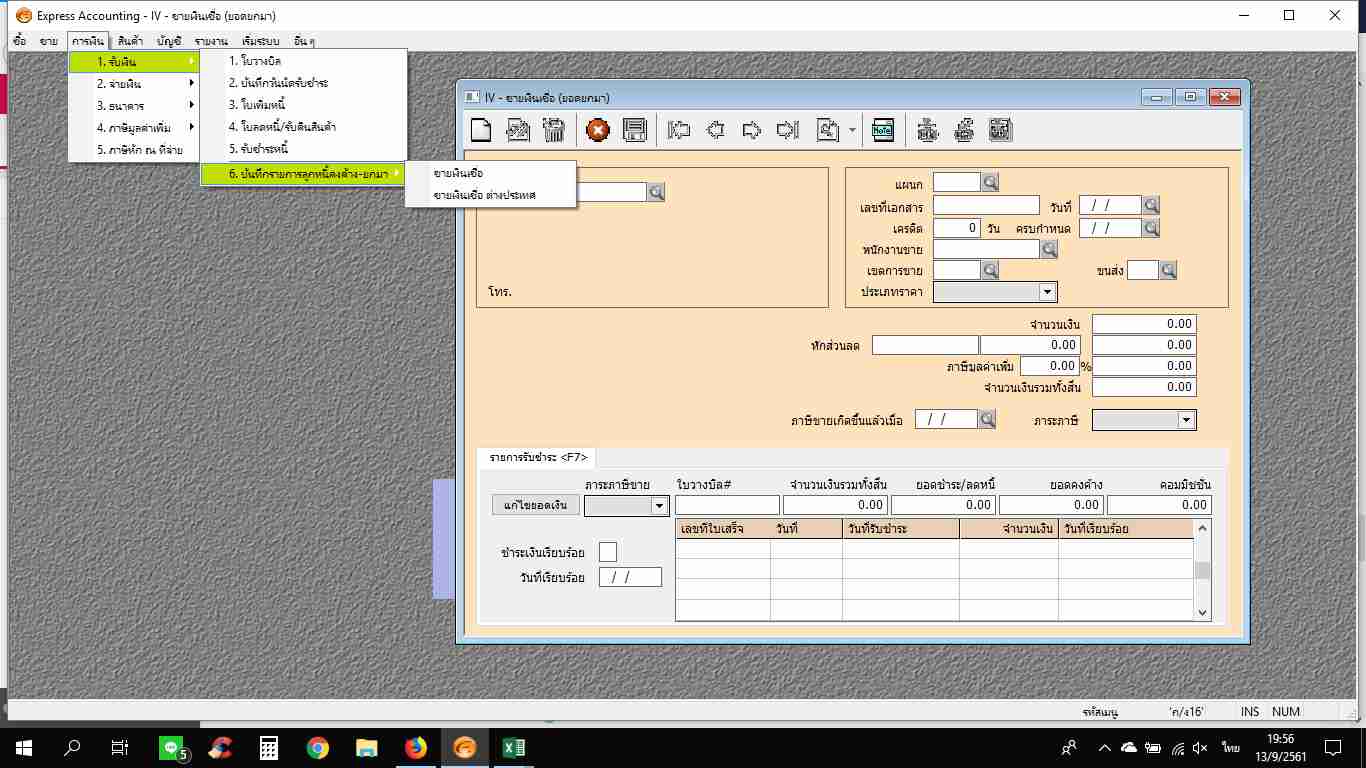

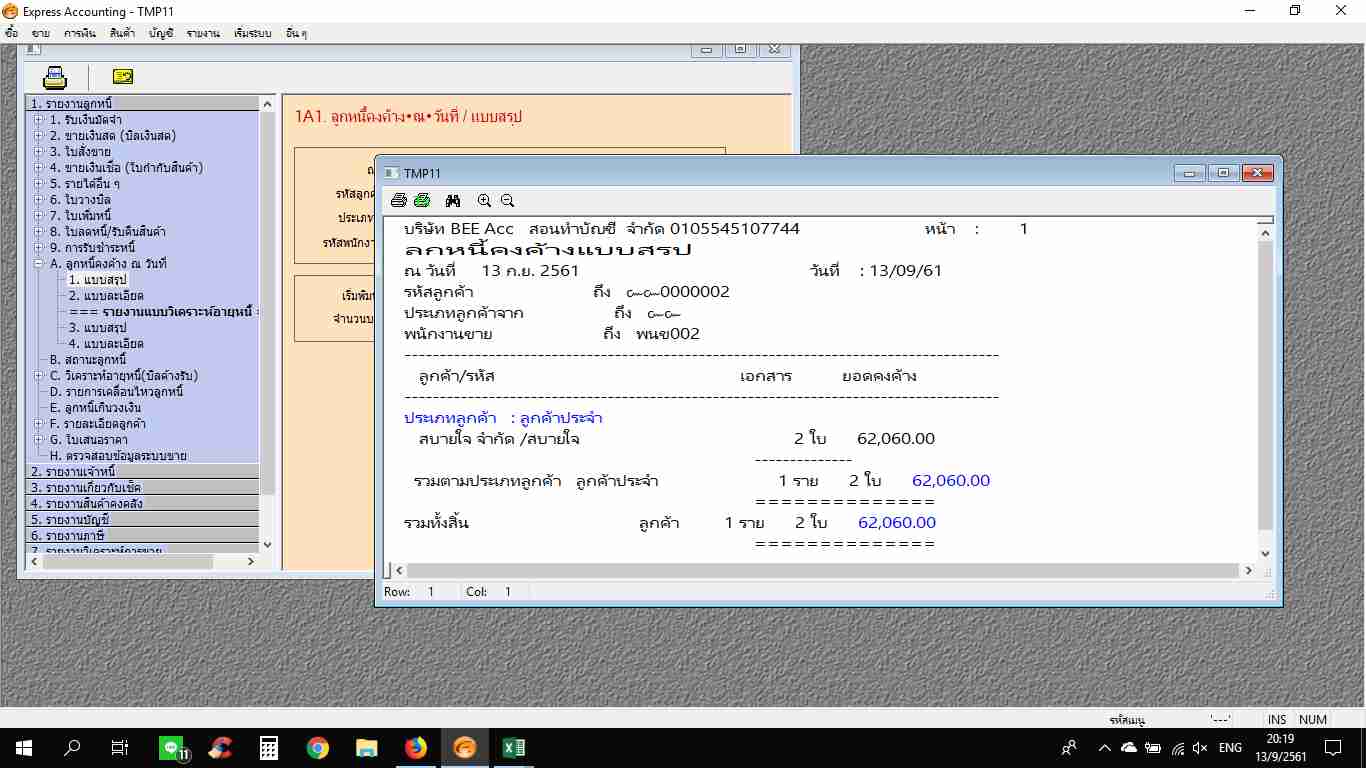

1 การบัญทึกยอดลูกหนี้ยกมา เข้าเมนู การเงิน (3) รับเงิน (1) และ บันทึกยอดลูกหนี้ยกมา (6) กด alt +3+1+6

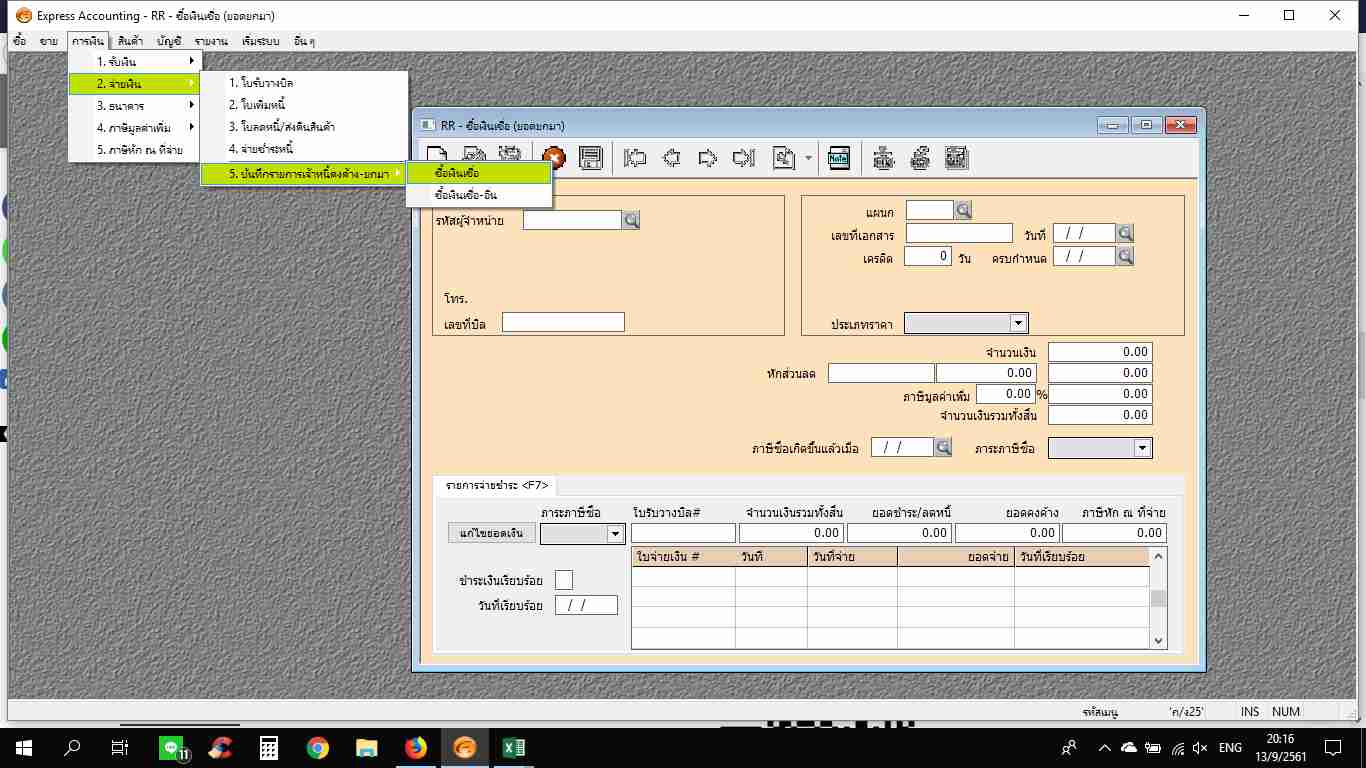

การบันทึกยอดเจ้าหนี้ยกมา เข้าเมนูการเงิน (3) จ่ายเงิน (2) และ บันทึกยอดเจ้าหนี้ยกมา (6) กด alt +3+2+6

2. การเรียกดูรายกงานยอดยกมา จาก รายงาน aging ลูกหนี้ / เจ้าหนี้

สำนักงานบัญชี Bee-Accountant รับทำบัญชีด้วยโปรแกรมสำเร็จรูปทางบัญชี เช่น TRcloud EXPRESS Flowaccount Imoney

ประกันชีวิตกรรมการ สวัสดิการพนักงาน มีบัญชี ภาษีเกี่ยวข […]

รับสอนทำบัญชี บัตรเครดิต โปรแกรมบัญชี Express เบื้องต้น […]

ใบลดหนี้สำหรับการส่งออกสินค้า

ใบรับรองแทนใบเสร็จรับเงิน – ค่าใช้จ่ายไม่มีบิล ใบ […]

ใบกํากับภาษี กระดาษความร้อน ข้อความจางหายไปจนไม่สามารถอ […]

ภาษีส่งออก ภาษีมูลค่าเพิ่ม การขายสินค้าไปต่างประเทศ ราย […]

เงินได้พึงประเมินอะไรบ้างที่ได้รับยกเว้นภาษี? เงินได้ที่ได้รับยกเว้นภาษีมีอยู่หลายกรณีที่สําคัญๆ

บัญชี ภาษี ค่าโฆษณา Facebook Google IG Youtube line@ 20 […]

ภาษีเงินได้นิติบุคคล กรณีการจ่ายค่าตอบแทนให้แก่พนักงานในการยินยอมให้เปลี่ยนแปลงเงื่อนไขในข้อบังคับการทำงาน ระเบียบข้อบังคับการทํางาน 2563

ข้อบังคับเกี่ยวกับการทํางาน บริษัท ปตท

ข้อบังคับเกี่ยวกับการทํางาน กรมสวัสดิการและคุ้มครองแรงงาน 2564

แบบฟอร์ม ตัวอย่าง กฎ ระเบียบบริษัท

ตัวอย่างข้อบังคับเกี่ยวกับการทํางาน 2564

ข้อบังคับเกี่ยวกับการทํางาน ภาษาอังกฤษ

ข้อบังคับเกี่ยวกับการทํางาน pdf

ตัวอย่างข้อบังคับเกี่ยวกับการทํางาน 2564 word

ค่ารับรอง ค่าส่งเสริม ค่าใช้จ่าย จ่ายไม่มีบิล จัดการอย่างไรให้สรรพากรยอมรับเป็นค่าใช้จ่ายทางภาษี ไม่ต้องบวกกลับ ค่าส่งเสริมการขาย รางวัน ส่วนลด ประโยชน์อื่นใด หัก 3% VAT ไม่ต้องนำส่ง ต้องมีลักษณะอย่างไร

รับทำบัญชี ปั๊มน้ำมัน และส่งภาษี อย่างไรให้ถูกต้อง รับท […]

รับสอนทำบัญชี สินทรัพย์ถาวร โปรแกรมบัญชี Express เบื้อง […]

บิลซื้อ บิลขาย คืออะไร นำมาเป็นค่าใช้จ่ายทางภาษีได้หรือไม่

ภาษีที่เกี่ยวข้องกับ นิติบุคคล บริษัท ห้างหุ้นส่วน ภาษี […]

การเวนคืน ที่ดิน กรณีนิติบุคคล ต่างจากกรณีบุคคลธรรมดาอย่างไร กฎหมายได้ยกเว้นภาษีเทียบเท่าบุคคลธรรมดาหรือไม่ ข้อหารือที่ตอบทุกคำถาม

งบกำไรขาดทุน : รายได้ ค่าใช้จ่าย เบื้องต้น งบกำไรขาดทุน […]

สิ่งที่ควรรู้ก่อนจดทะเบียนธุรกิจ มีกี่ประเภท และจดทะเบียนอย่างไร

การเฉลี่ยภาษีซื้อ กิจการซื้อมาขายไป บริการ ผลิต “ การเฉ […]

ดอกเบี้ยเงินกู้ เพื่อก่อสร้างอาคารโรงงานและซื้อเครื่องจ […]

ส่วนลดหรือค่าลดหย่อน ต้องจัดทำใบกำกับภาษีอย่างไร

การวางแผนการส่งเสริมการขาย – แจกทอง / รถยนต์ การว […]

ภาษีซื้อ เป็นค่าใช้จ่ายกิจการใช่หรือไม่ บัญชีภาษี รับทำบัญชี ตรวจสอบบัญชี สำนักงานบัญชี Online

ภาษีเงินได้บุคคลธรรมดา กรณีเงินชดเชยในการใช้พาหนะในการเ […]

")

หัก ณ ที่จ่าย 8 อย่าง SME บริษัท / ห้างหุ้นส่วน ต้องรู้!!

กรมพัฒนาธุรกิจการค้า, กรมสรรพากร, ค่าใช้จ่ายทางภาษี, บัญชี ภาษี กิจการนำเข้าส่งออก, บัญชี ภาษี กิจการร้านทอง 2565, บัญชี ภาษี คลินิกความงาม, ภาษีพื้นฐาน, รับทำบัญชี, รับสอนทำบัญชี ภาษี ธุรกิจพื้นฐาน เอกสารส่งสำนักงานบัญชี, โปรแกรม Express (เอ็กซ์เพรส)

หัก ณ ทีจ่าย 8 อย่างที่ SME ต้องรู้!!

สำนักงานบัญชี Bee-Accountant รับทำบัญชีด้วยโปรแกรมสำเร็จรูปทางบัญชี เช่น TRcloud EXPRESS Flowaccount Imoney

โอนทรัพย์สินเป็นทุน ภาษีเงินได้บุคคลธรรมดา ภาษีมูลค่าเพ […]

ค่าเช่ารถยนต์ : ภาษีมูลค่าเพิ่ม VS ภาษีเงินได้นิติบุคคล

กรมพัฒนาธุรกิจการค้า, กรมสรรพากร, ค่าใช้จ่ายทางภาษี, บัญชี ภาษี กิจการนำเข้าส่งออก, บัญชี ภาษี กิจการร้านทอง 2565, บัญชี ภาษี คลินิกความงาม, ภาษีพื้นฐาน, รับทำบัญชี, รับสอนทำบัญชี ภาษี ธุรกิจพื้นฐาน เอกสารส่งสำนักงานบัญชี, โปรแกรม Express (เอ็กซ์เพรส)

ค่าเช่ารถยนต์ : ภาษีมูลค่าเพิ่ม VS ภาษีเงินได้นิติบุคคล รับทำบัญชี

")

รับทำบัญชี ขายของออนไลน์ shoppee lazada บัญชี ภาษี ต้อง […]

สำนักงานบัญชี Bee-Accountant รับทำบัญชีด้วยโปรแกรมสำเร็จรูปทางบัญชี เช่น TRcloud EXPRESS Flowaccount Imoney

ภาษีมูลค่าเพิ่ม สินค้าทดลองใช้ วิธีปฏิบัติตามแนวทางสรรพ […]

รับสอนบัญชี ภาษี เบื้องต้น สำหรับกิจการซื้อมาขายไป และ […]

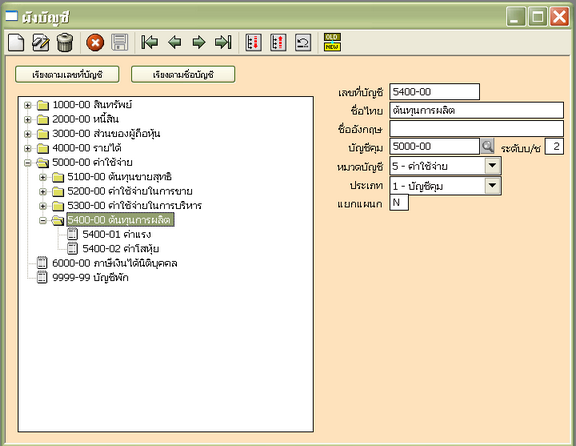

โปรแกรมบัญชี Express – การวางผังบัญชี โปรแกรมบัญช […]

เงินทดรองจ่าย ชิปปิ้ง กิจการนำเข้าส่งออก – โปรแกร […]