บริษัท บี.อี. แอคเคาน์ติ้ง เซอร์วิสเซส จำกัด 0918303543

สำนักงานบัญชี รับทำบัญชี ตรวจสอบบัญชี วางระบบบัญชี กรุงเทพ นนทบุรี โดย CPA : 091-830-3543|@beeaccountant

เงินทดรองจ่าย ชิปปิ้ง กิจการนำเข้าส่งออก – โปรแกรม Express

เงินทดรองจ่าย ชิปปิ้ง กิจการนำเข้าส่งออก – โปรแกรม Express

ตัวแทนออกของหรือที่เรียกว่า ชิปปิ้ง ดำเนินธุรกิจเป็นตัวแทนของผู้นำเข้าและผู้ส่งออก ในการดำเนินพิธีการศุลกากรแทนเจ้าของสินค้า โดยจัดทำใบขนสินค้า ยื่นใบขนสินค้า ตรวจปล่อยสินค้า และส่งมอบสินค้าที่นำเข้าจากต่างประเทศให้แก่ผู้นำเข้า หรือส่งออกสินค้าให้แก่ผู้ส่งออก ซึ่งตัวแทนออก ของจะได้รับผลตอบแทนจากการดำเนินงานในลักษณะเป็นบำเหน็จหรือค่าจ้างจากเจ้าของสินค้าหรือ ตัวแทนของเจ้าของสินค้า

ทางกรมสรรพากรได้อธิบายลักษณะการให้บริการไว้ดังนี้ เลขที่หนังสือ: กค 0811/ก.598

การประกอบธุรกิจตัวแทนออกของ (ชิปปิ้ง) เข้าลักษณะเป็นการให้บริการในฐานะเป็น ตัวแทนกระทำพิธีการศุลกากรแทนเจ้าของสินค้า

กรณีเจ้าของสินค้าได้จ่ายเงินล่วงหน้า (เงิน Advance เงินทดรองจ่าย ) ให้แก่ตัวแทนออกของเพื่อดำเนินการกระทำพิธีการศุลกากร เจ้าของสินค้าไม่มีหน้าที่ต้องหัก ภาษีเงินได้ ณ ที่จ่าย ในขณะที่จ่ายเงินจำนวนเงินดังกล่าว และ

เมื่อตัวแทนออกของจ่ายค่าใช้จ่ายในการ ออกของในนามของเจ้าของสินค้าให้แก่ส่วนราชการ หรือองค์การของรัฐบาล ซึ่งไม่มีหน้าที่เสีย ภาษีเงินได้นิติบุคคล ตัวแทนออกของไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย และ

เมื่อเจ้าของสินค้าจ่าย เงินค่าใช้จ่ายในการออกของคืนให้แก่ตัวแทนออกของ ตามใบเสร็จรับเงินของส่วนราชการหรือองค์การ ของรัฐบาลนั้น เจ้าของสินค้าก็ไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย

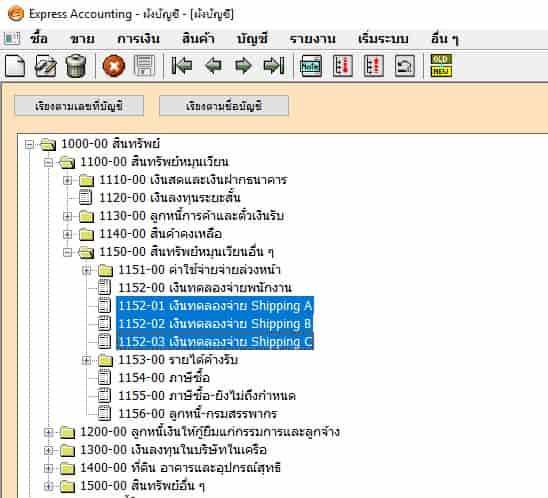

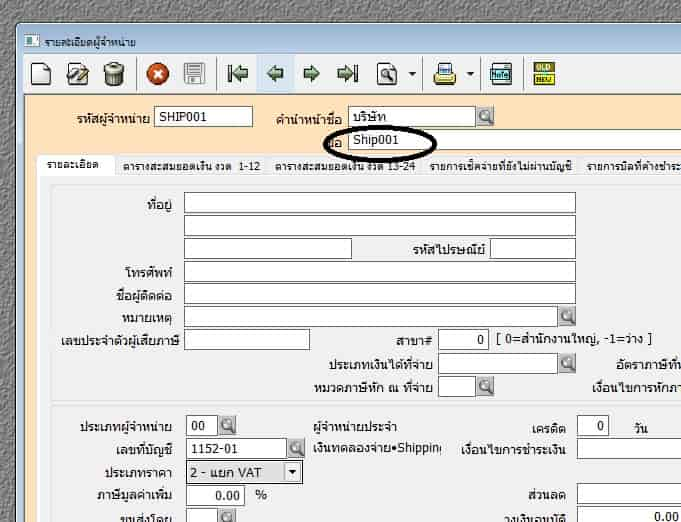

เพื่อให้สะดวกและง่ายในการดูรายละเอียดยอดเงินที่จ่าย Shipping กิจการสามารถแยกผังบัญชีรายตัว Shipping แต่ละรายได้ดังนี้

กำหนดรายละเอียดชิ้ปปิ้งแยกตามแต่ละบริษัท พร้อมผูกผังบัญชี และการกำหนดค่าใช้จ่ายที่เกี่ยวข้องกับค่าอากรขาเข้า และค่าใช้จ่ายในการนำเข้า และค่าใช้จ่ายในการส่งออก

1. กำหนดรายละเอียดชิปปิ้งแยกตามแต่ละบริษัทและทำการผูกผังบัญชี ให้ทำการบันทึกบัญชีเชื่อมโยงกับบัญชเจ้าหนี้

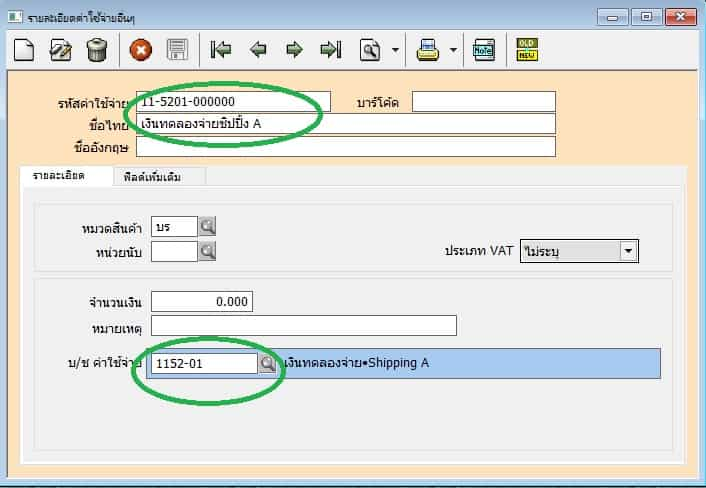

2. กำหนดค่าใช้จ่ายในนำเข้า / ค่าอากรขาเข้า / ภาษีมูลค่า และทำการผูกผังบัญชี ให้ทำการบันทึกบัญชีค่าใช้จ่ายต่างๆ / ภาษี หักกับยอดเงินทดรองจ่าย

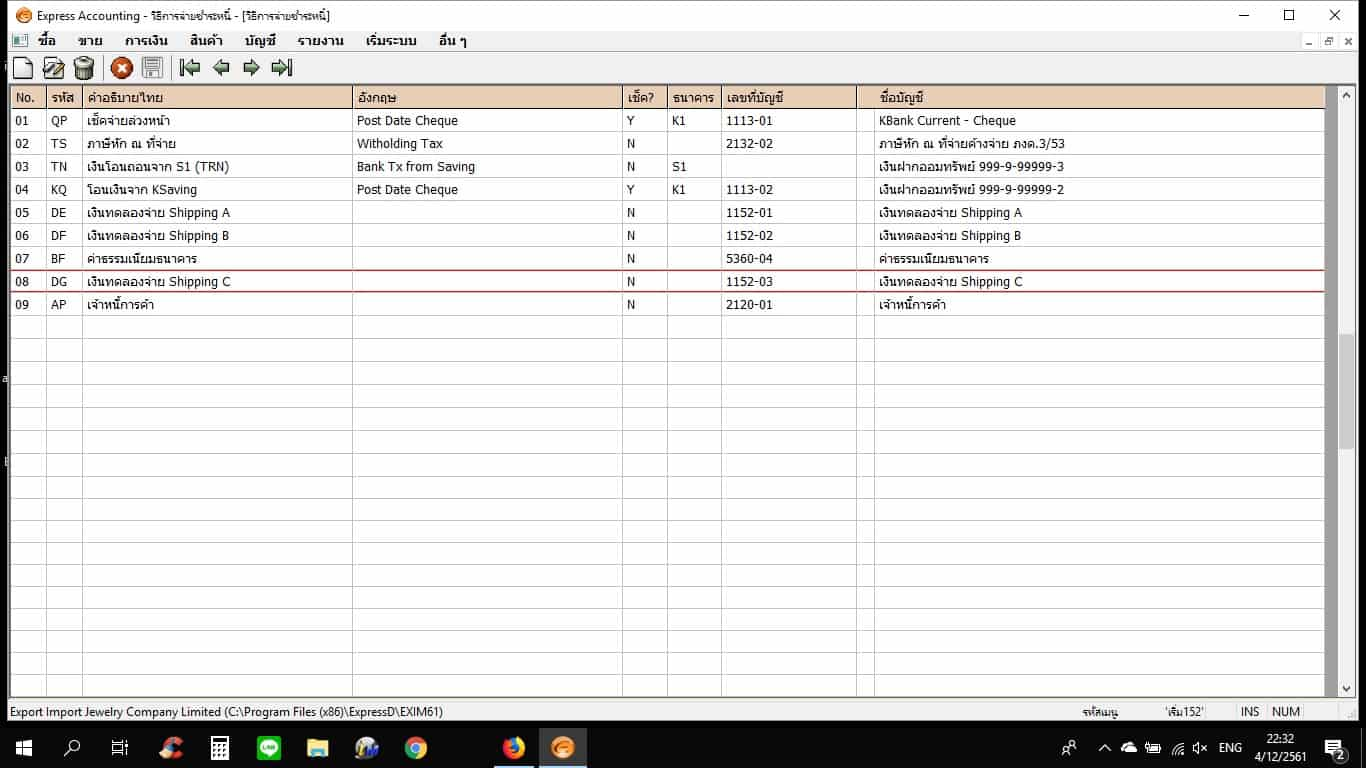

การกำหนดการวิธีการจ่ายโดยตัดกับ เงินทดรองจ่าย แยกตาม ชิปปิ้ง โปรแกรม Express เข้าที่เมนู เริ่มระบบ /1/5/2 เมนูการจ่ายชำระ

การกำหนดค่าการจ่ายชำระจากเงินทดรองจ่าย พร้อม ผูกผังบัญชีให้มีการตัดจ่ายให้ถูกต้องแยกตาม Shipping

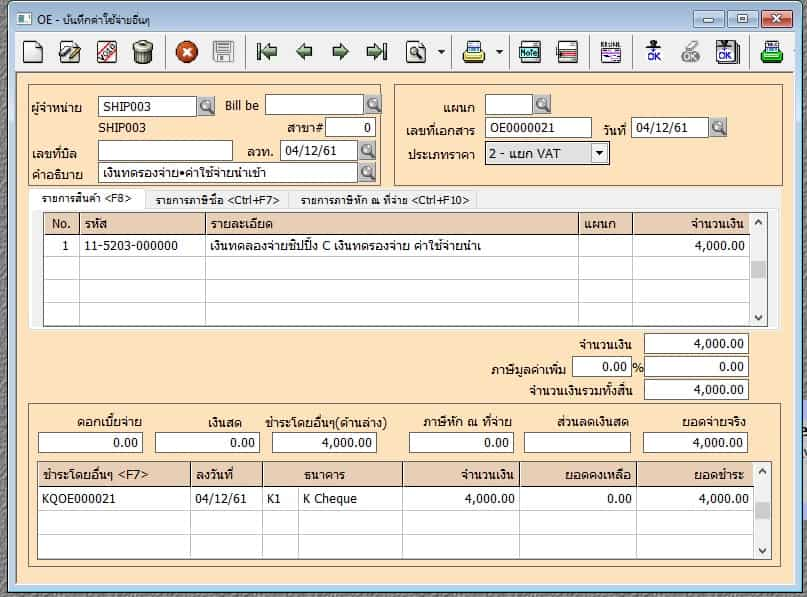

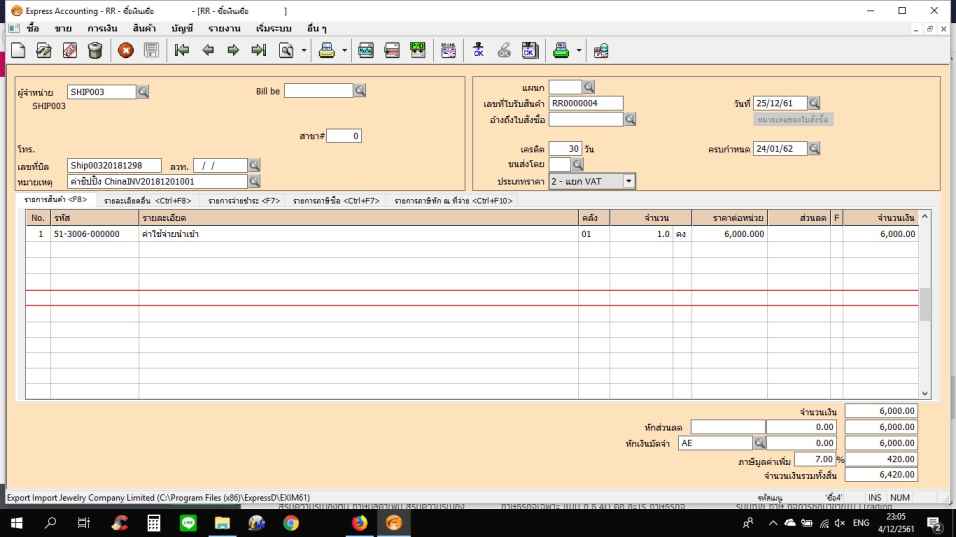

จ่าย เงินทดรองจ่าย เมนูซื้อ / 5 บันทึกค่าใช้จ่ายอื่นเพื่อเบิก เงินทดรองจ่าย ชิปปิ้ง

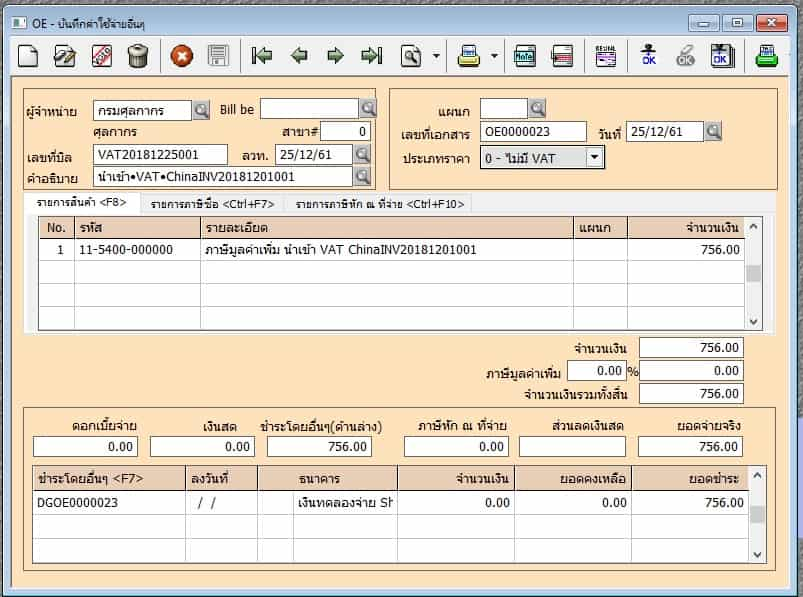

- จ่ายภาษีมูลค่าเพิ่ม จากการผูกผังบัญชี ค่าใชจ่ายอื่น และ วิธีการจ่ายจากเงินทดรองจ่ายดังนี้

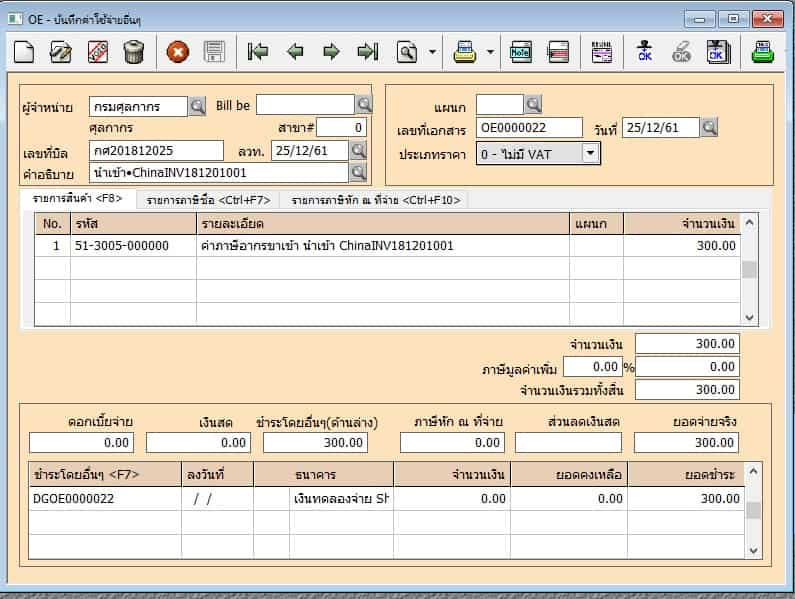

- จ่ายค่าภาษีกรมศุลกากร จากการผูกผังบัญชี ค่าใชจ่ายอื่น และ วิธีการจ่ายจากเงินทดรองจ่ายดังนี้

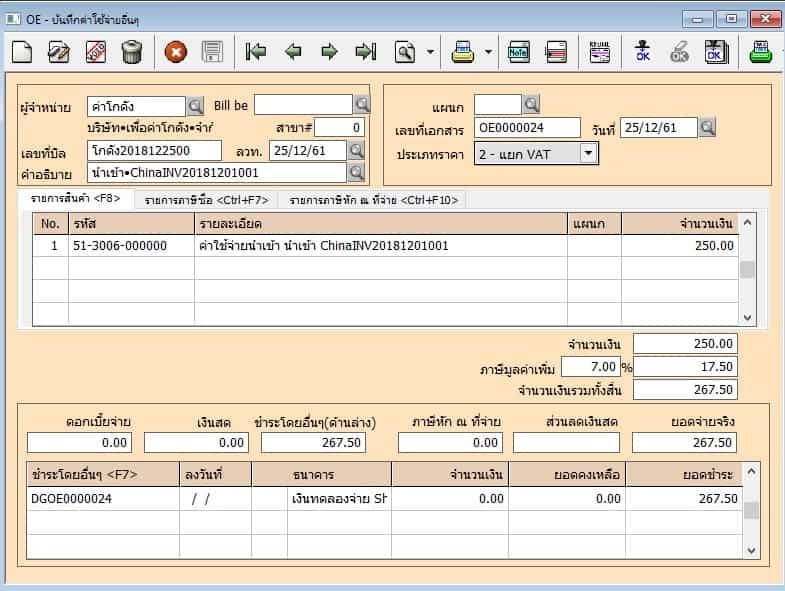

- จ่ายโกดัง จากการผูกผังบัญชี ค่าใชจ่ายอื่น และ วิธีการจ่ายจากเงินทดรองจ่ายดังนี้

บันทึกบัญชี Shipping ตั้งเบิกค่าใช้จ่ายของทางชิปปิ้งเอง – มี Credit term / เมนู ซื้อ /4 ซื้อเงินเชื่อในประเทศ

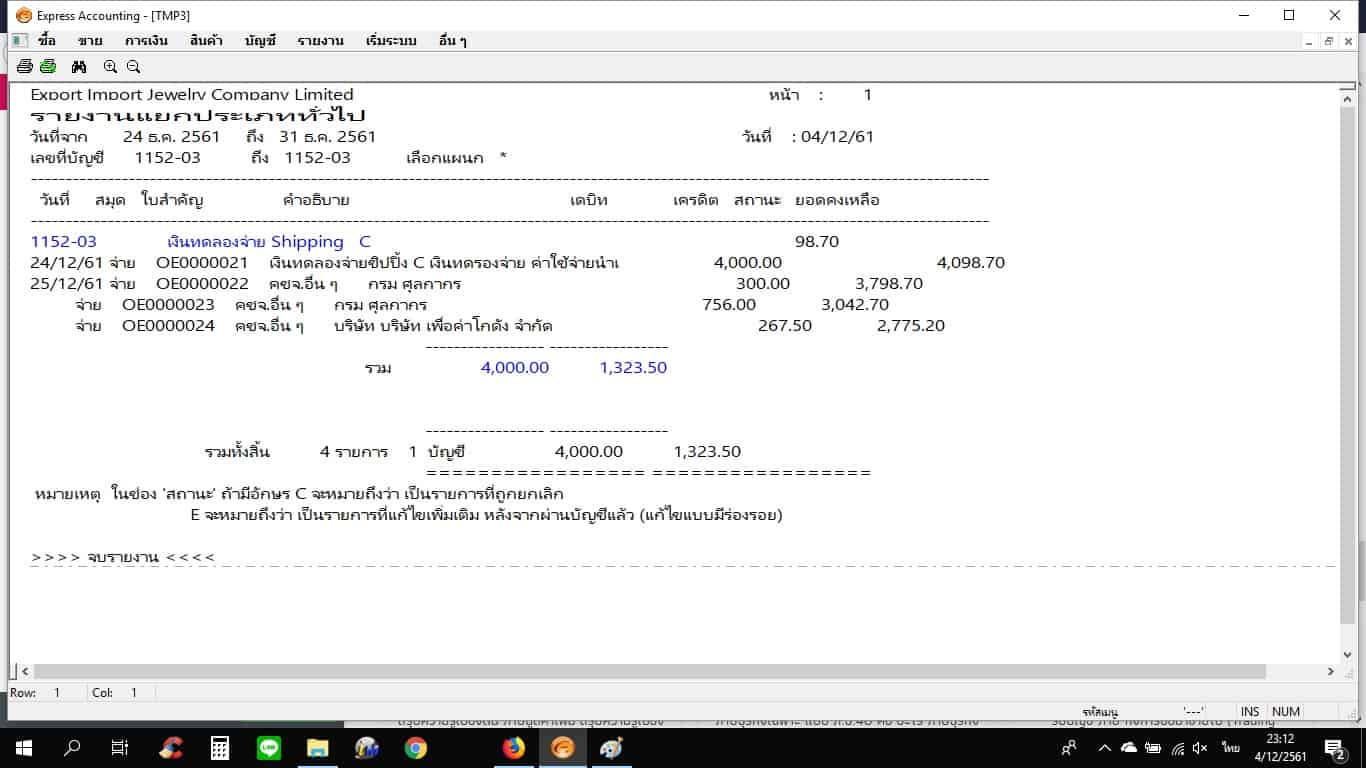

รายงานบัญชีแยกประเภท เงินทดรองจ่ายชิปปิ้ง ขาดเกิน โปรแกรม Express เมนู รายงาน 5/4/1 ปกติ

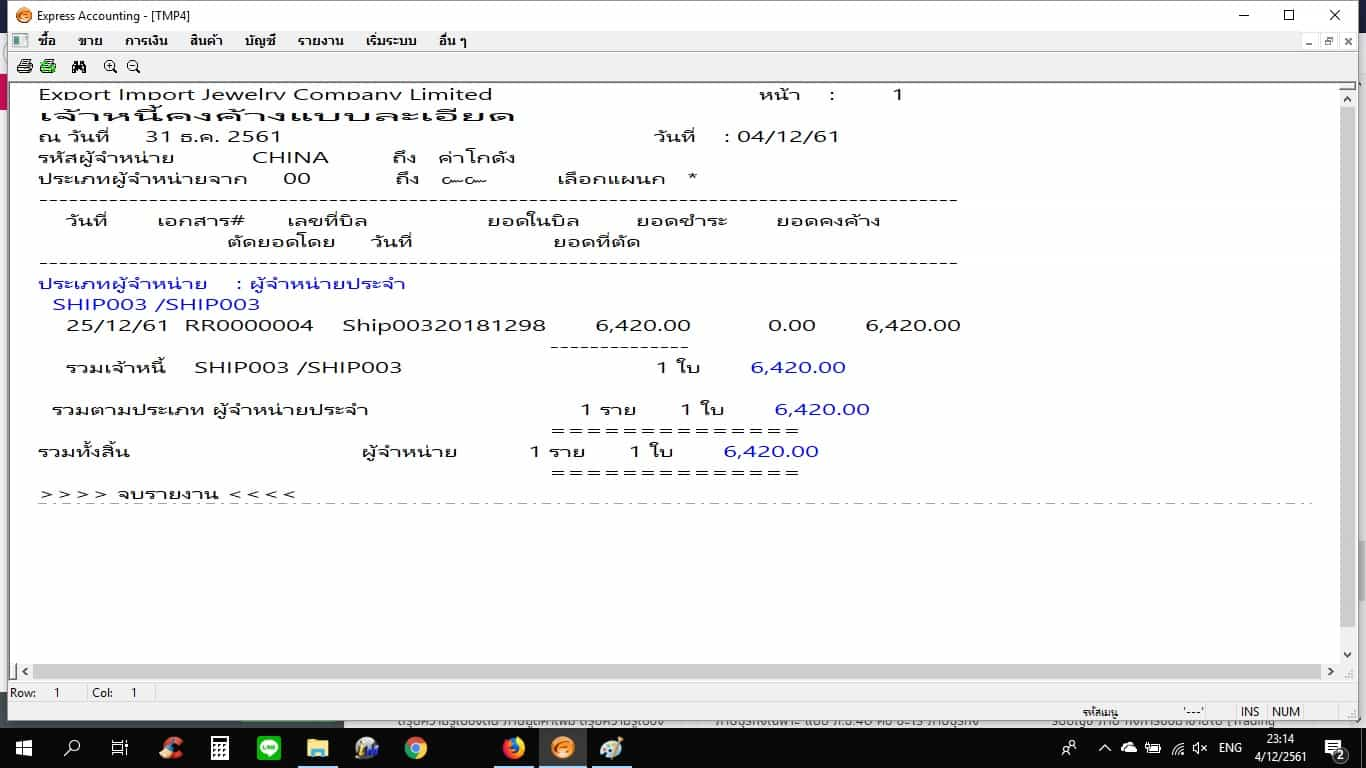

รายงานบัญชีแยกประเภท เจ้าหนี้ชิปปิ้ง – ค่าบริการนำเข้าส่งออก โปรแกรม Express เมนู รายงาน 2/A/2

Inbox: 1 มิ.ย. 2018 เวลา 17:12 น.

คุณ อินทิรา จานหลง

สวัสดีค่ะ อาจารย์ รบกวนสอบถามเกี่ยวกับภาษีนำเข้าสินค้าค่ะ คือทางบริษัทนำใบเสร็จรับเงินของกรมศุลกากรไปเป็นใบกำกับภาษีในการยื่นภาษีซื้อ แต่ในรายงานต้องใส่ยอดอย่างไรคะ เพราะใบเสร็จของกรมศุล จะปัดเศษทศนิยม

ทำให้ไม่ตรงกับฐานภาษีที่คำนวณจากใบขนค่ะ

เช่น ในใบขน ฐานภาษี 15,250 คิดเป็นภาษี1,067.50 บาท แต่ในใบเสร็จกรมศุลฯลงค่าภาษีมูลค่าเพิ่ม 1,068 บาท จะต้องทำรายงานยื่นสรรพากรด้วยยอดไหนคะ

สุเทพ พงษ์พิทักษ์

วิสัชนา:

ตามข้อ 8 (1) – (5) ของประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่22) เรื่อง กำหนดแบบ หลักเกณฑ์ วิธีการ และเงื่อนไข เกี่ยวกับการจัดทำรายงาน การลงรายการในรายงาน การเก็บใบกำกับภาษีและเอกสารหลักฐานอื่นที่ใช้ประกอบการลงรายงานภาษีซื้อตามมาตรา 87 และมาตรา 87/3 วรรคสอง แห่งประมวลรัษฎากร ลงวันที่ 29 เมษายน พ.ศ. 2542 ได้กำหนดหลักเกณฑ์การบันทึกรายการในรายงานภาษีซื้อดังนี้

“ข้อ 8 การลงรายการในรายงานภาษีซื้อตามมาตรา 87(2) แห่งประมวลรัษฎากร ให้ดำเนินการดังนี้

(1) ให้ผู้ประกอบการจดทะเบียนจัดเก็บใบกำกับภาษีตามมาตรา 86/4 หรือใบกำกับภาษีตามมาตรา 86/5 แห่งประมวลรัษฎากร เฉพาะที่มีลักษณะเป็นใบกำกับภาษีแบบเต็มรูป ใบเสร็จรับเงินของกรมสรรพากร ใบเสร็จรับเงินของกรมศุลกากร ใบเสร็จรับเงินของกรมสรรพสามิต และเอกสารหลักฐานอื่นประกอบการลงรายงานภาษีซื้อ แยกต่างหากจากเอกสารหลักฐานอื่น โดยให้ถือปฏิบัติดังต่อไปนี้

(ก) แยกเป็นรายเดือนภาษีที่ลงรายการในรายงานภาษีซื้อ

(ข) เรียงตามลำดับใบกำกับภาษีที่ได้รับ

(ค) ให้เลขที่กำกับใบสำคัญดังกล่าวเรียงขึ้นใหม่ทางด้านบนขวาของใบสำคัญนั้น ๆ

(2) ให้ลงรายการตามมูลค่าสินค้าหรือบริการและจำนวนภาษีมูลค่าเพิ่มซึ่งเกิดจากใบกำกับภาษีตามมาตรา 86/4 หรือใบกำกับภาษีตามมาตรา 86/5 แห่งประมวลรัษฎากร เฉพาะที่มีลักษณะเป็นใบกำกับภาษีแบบเต็มรูป เป็นรายใบกำกับภาษี โดยให้ลงรายการเรียงตามลำดับใบกำกับภาษีที่ได้รับโดยไม่คำนึงว่าใบกำกับภาษีนั้นจะลงวันเดือนปีใด แต่การลงรายการในช่องวันเดือนปีของใบกำกับภาษี ให้ลงวันเดือนปีตามที่ระบุไว้ในใบกำกับภาษี และให้ลงรายการภายในสามวันทำการนับแต่วันที่ได้รับใบกำกับภาษี เว้นแต่ ภาษีซื้อที่มิได้นำไปหักในการคำนวณภาษีในเดือนภาษีเพราะมีเหตุจำเป็น ซึ่งผู้ประกอบการจดทะเบียนยังคงมีสิทธินำไปหักในการคำนวณภาษีในเดือนภาษีหลังจากนั้นได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไข ตามมาตรา 82/3 วรรคสี่ แห่งประมวลรัษฎากร ให้ลงรายการในเดือนภาษีที่นำไปถือเป็นภาษีซื้อได้ ซึ่งผู้ประกอบการจดทะเบียนจะลงรายการวันหนึ่งวันใดในเดือนภาษีนั้นก็ได้ โดยต้องจัดเรียงเอกสารรวมกับใบกำกับภาษีของเดือนภาษีที่ถือเป็นภาษีซื้อ

(3) กรณีผู้ประกอบการจดทะเบียนได้เสียภาษีมูลค่าเพิ่มเมื่อนำเข้าสินค้า และได้รับใบเสร็จรับเงินจากกรมศุลกากร ให้ลงรายการตามมูลค่าสินค้าและจำนวนภาษีมูลค่าเพิ่มตามหลักฐานใบเสร็จรับเงินของกรมศุลกากร และให้ลงรายการโดยปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขตาม (2)

(4) กรณีผู้ประกอบการจดทะเบียนจ่ายเงินค่าซื้อสินค้าหรือค่าบริการให้แก่ผู้ประกอบการที่อยู่นอกราชอาณาจักร โดยผู้ประกอบการจดทะเบียนดังกล่าวมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการที่อยู่นอกราชอาณาจักรมีหน้าที่เสียภาษีตามมาตรา 83/6แห่งประมวลรัษฎากร ให้ลงรายการตามมูลค่าสินค้าหรือบริการและจำนวนภาษีมูลค่าเพิ่มตามหลักฐานใบเสร็จรับเงินของกรมสรรพากร และให้ลงรายการโดยปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขตาม (2)

(5) ให้ลงรายการตามใบกำกับภาษีตาม (2) และใบเสร็จรับเงินตาม (3) หรือ (4) เฉพาะรายการภาษีซื้อที่มีสิทธินำไปหักในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากร เท่านั้น…”

กรณีในใบขน ฐานภาษี 15,250 คิดเป็นภาษี1,067.50 บาท แต่ในใบเสร็จกรมศุลฯลงค่าภาษีมูลค่าเพิ่ม 1,068 บาท ตามข้อ 8 (3) ดังกล่าว บริษัทฯ ต้องทำรายงานยื่นสรรพากรด้วยยอด 1,068 บาท ครับ

")

หัก ณ ที่จ่าย 8 อย่าง SME บริษัท / ห้างหุ้นส่วน ต้องรู้!!

กรมพัฒนาธุรกิจการค้า, กรมสรรพากร, ค่าใช้จ่ายทางภาษี, บัญชี ภาษี กิจการนำเข้าส่งออก, บัญชี ภาษี กิจการร้านทอง 2565, บัญชี ภาษี คลินิกความงาม, ภาษีพื้นฐาน, รับทำบัญชี, รับสอนทำบัญชี ภาษี ธุรกิจพื้นฐาน เอกสารส่งสำนักงานบัญชี, โปรแกรม Express (เอ็กซ์เพรส)

ค่าเช่ารถยนต์ : ภาษีมูลค่าเพิ่ม VS ภาษีเงินได้นิติบุคคล

กรมพัฒนาธุรกิจการค้า, กรมสรรพากร, ค่าใช้จ่ายทางภาษี, บัญชี ภาษี กิจการนำเข้าส่งออก, บัญชี ภาษี กิจการร้านทอง 2565, บัญชี ภาษี คลินิกความงาม, ภาษีพื้นฐาน, รับทำบัญชี, รับสอนทำบัญชี ภาษี ธุรกิจพื้นฐาน เอกสารส่งสำนักงานบัญชี, โปรแกรม Express (เอ็กซ์เพรส)