บริษัท บี.อี. แอคเคาน์ติ้ง เซอร์วิสเซส จำกัด 0918303543

สำนักงานบัญชี รับทำบัญชี ตรวจสอบบัญชี วางระบบบัญชี กรุงเทพ นนทบุรี โดย CPA : 091-830-3543|@beeaccountant

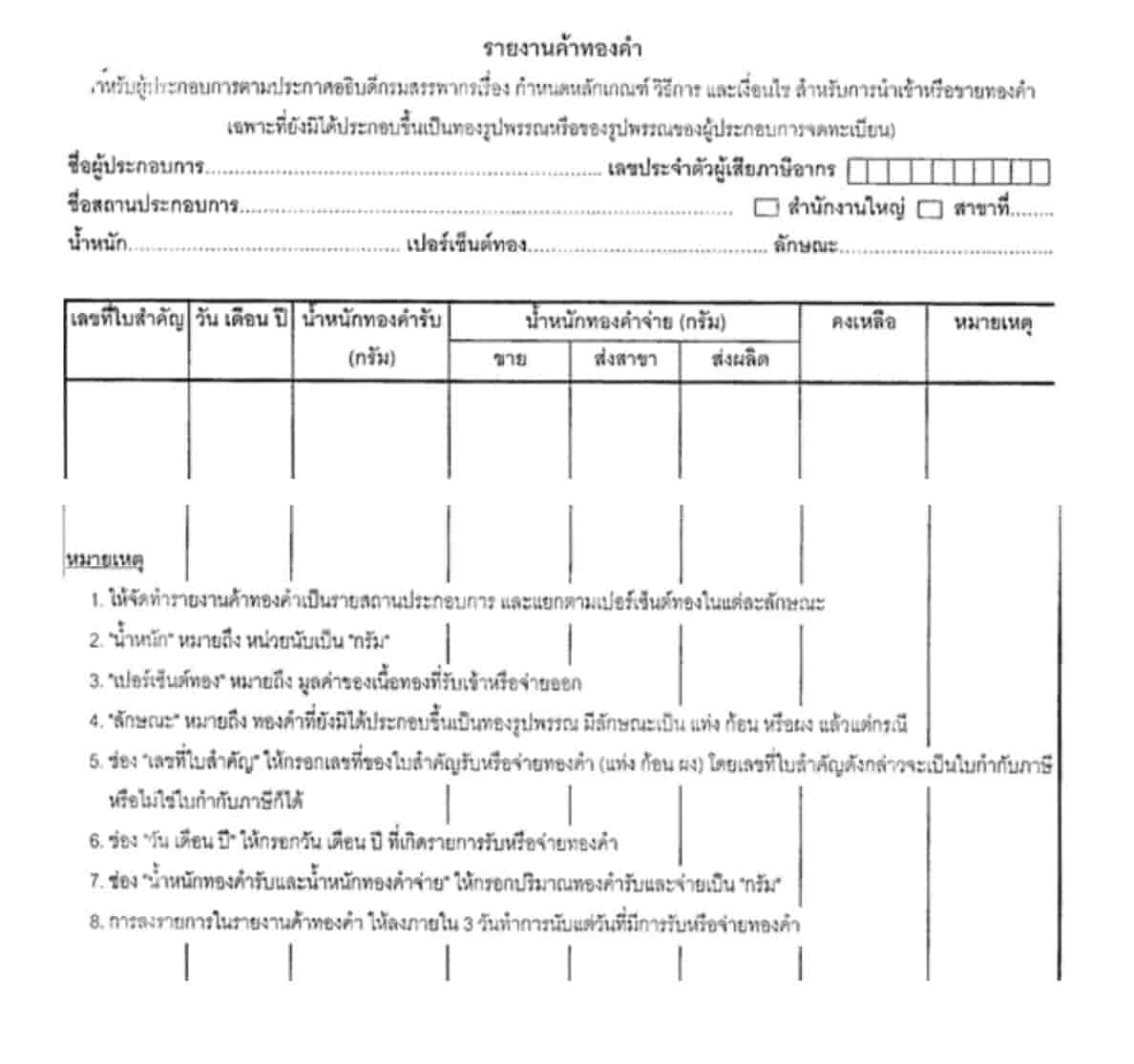

ทองรูปพรรณ ที่ต้องเสียภาษีมูลค่าเพิ่ม หมายความว่า ทองคำที่ทำสำเร็จเป็นเครื่องประดับกาย เครื่องแต่งกาย ของชำร่วย หรือสิ่งของต่าง ๆ ที่มีไว้เพื่อโชว์ ทั้งนี้ ต้องไม่มีอัญมณีประกอบอยู่ด้วย และหมายความรวมถึงนากที่สามารถค านวณราคารับซื้อคืนได้ตามส่วนของราคาทองรูปพรรณที่สมาคมค้าทองคำประกาศรับซื้อคืน เช่น สร้อยคอ สร้อยข้อมือ กำไล กรอบพระ เข็มกลัด

การขายสินค้าของกิจการร้านทอง และการขายสินค้าอื่น เช่น ทองรูปพรรณที่สมาคมไม่ประกาศ พระ อัญมณีต้องเสียภาษีมูลค่าเพิ่มอย่างไรลักษณะทางการค้าของกิจการร้านทองที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม แบ่งได้เป็น

1. การขายสินค้าที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม ได้แก่ การน าเข้าหรือขายทองแท่ง เฉพาะกรณีกิจการ ร้านทองที่ได้ยื่นแบบแจ้งการประกอบกิจการค้าทองค า (ภ.พ.01.3) ต่ออธิบดีกรมสรรพากรแล้ว

2. การขายสินค้าที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ได้แก่

2.1 การขายสินค้าประเภททองรูปพรรณ ได้แก่ ทองรูปพรรณชนิดที่สมาคมค้าทองคำประกาศรับ ซื้อคืนในวันที่ขายทองรูปพรรณ

– เรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อ ในวันที่ส่งมอบทองรูปพรรณให้ผู้ซื้อ หรือวันที่ได้รับชำระเงิน หรือวันที่ออกใบกำกับภาษี แล้วแต่ว่าจะเกิดกรณีใดก่อน โดยคำนวณจากผลต่างระหว่างราคาขายทองรูปพรรณซึ่ง รวมค่ากำเหน็จแต่ไม่รวมภาษีมูลค่าเพิ่ม กับราคารับซื้อคืนทองรูปพรรณที่สมาคมค้าทองคำประกาศ VAT = (ราคาขายทองรูปพรรณ รวมค่ากำเหน็จ – ราคารับซื้อคืนทองรูปพรรณ) x 7%

2.2 การขายสินค้าอื่นที่มิใช่ตาม 2.1 เช่น ทองรูปพรรณชนิดที่ไม่ได้กำหนดในประกาศสมาคมค้าทองคำพระเครื่อง อัญมณี

– เรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อ ในวันที่ส่งมอบสินค้าให้ผู้ซื้อ หรือวันที่ได้รับชำระเงิน หรือวันที่ออกใบกำกับภาษี แล้วแต่ว่าจะเกิดกรณีใดก่อน VAT = ราคาขายสินค้า x 7%

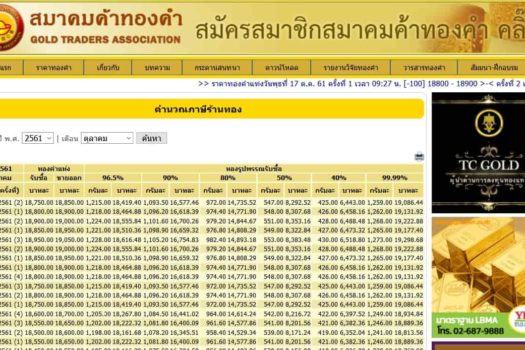

ให้ถือตามราคาที่สมาคมค้าทองค าประกาศ ณ ช่วงเวลาที่ขาย ซึ่งได้ประกาศไว้ตามรายละเอียดดังนี้

ราคาทองตามประกาศของสมาคมค้าทองคำ ประจำวันที่ …………. เวลา ………. น. (ครั้งที่ ……….)

กิจการร้านทองมีสิทธิออกใบกำกับภาษีอย่างย่อได้เนื่องจาก

1. เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

2. ประกอบกิจการขายสินค้าในลักษณะขายปลีกหรือการให้บริการในลักษณะบริการรายย่อยแก่บุคคลจำนวนมาก ซึ่งเป็นกิจการค้าปลีกต้องมีลักษณะหรือเงื่อนไขดังต่อไปนี้

(2.1) เป็นการขายสินค้าที่ผู้ขายทราบโดยชัดแจ้งว่าเป็นการขายให้แก่ผู้บริโภคโดยตรงและได้ขาย ในปริมาณซึ่งตามปกติวิสัยของผู้บริโภคนั้นจะนำสินค้าไปบริโภคหรือใช้สอยโดยมิได้มีวัตถุประสงค์ที่จะนำไปขายต่อไป

(2.2)การให้บริการในลักษณะบริการรายย่อยแก่บุคคลจ านวนมาก

(2.3) สำหรับการขายสินค้าหรือการให้บริการทุกครั้งที่ผู้ซื้อสินค้าหรือผู้รับบริการเรียกร้องให้ออกใบกำกับภาษีแบบเต็มรูป กิจการร้านทองต้องจัดทำใบกำกับภาษีและสำเนาใบกำกับภาษี(แบบเต็มรูป) พร้อมทั้งส่งมอบใบกำกับภาษีดังกล่าวให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามที่ร้องขอ

หลักการทางบัญชีกรณีผู้ขายเป็นนิติบุคคล

กิจการจะรับรู้รายได้จากการขายสินค้า เมื่อเข้าเงื่อนไขทุกข้อดังต่อไปนี้

(1) ได้โอนความเสี่ยงและผลตอบแทนที่มีนัยสำคัญของความเป็นเจ้าของสินค้าให้กับผู้ซื้อแล้ว — เช่นส่งมอบทองให้ผู้ซื้อเรียบร้อยแล้ว ผู้ซื้อลงนามรับทองคำ

(2) ไม่เกี่ยวข้องในการบริหารสินค้าอย่างต่อเนื่องในระดับที่เจ้าของพึงกระทำ หรือไม่ได้ควบคุมสินค้าที่ขายไปแล้วทั้งทางตรงและทางอ้อม

(3) วัดมูลค่าของจำนวนรายได้ได้อย่างน่าเชื่อถือ — แจ้งราคาสินค้าที่ส่งมอบได้อย่างชัดเจน

(4) มีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะได้รับประโยชน์เชิงเศรษฐกิจของรายการนั้น — ได้รับเงิน หรือตั้งลูกหนี้ที่คาดว่าจะเก็บเงินได้

(5) วัดมูลค่าของต้นทุนที่เกิดขึ้นหรือที่จะเกิดขึ้นอันเนื่องมาจากรายการนั้นได้อย่างน่าเชื่อถือ — สามารถบอกต้นทุนของทองคำที่ส่งมอบได้อย่างชัดเจน

สรุปพิจารณาประกอบตามลักษณะการซื้อขายทางธุรกิจใน

ผู้ขายต้องรับรู้รายได้ในวันที่ส่งมอบสินค้า ให้แก่ผู้ซื้อ พร้อมทั้ง รับรู้มูลค่าของรายได้ตามเงื่อนไขการช าระเงินที่ตกลงระหว่างกัน (ราคาตามใบจอง) และ

รับรู้มูลค่าต้นทุนของสินค้าตามต้นทุนที่เกิดขึ้นอย่างน่าเชื่อถือ

หลักการทางภาษีอากร

4.1 ภาษีเงินได้นิติบุคคล ผู้ขายที่เป็นนิติบุคคลต้องรับรู้มูลค่ารายได้และต้นทุนตามเกณฑ์สิทธิ (มาตรา 65) ถือวันที่รับรู้ รายการและมูลค่าราคาเช่นเดียวกับหลักการทางบัญชีข้างต้น ตามเงื่อนไขการช าระเงินที่ตกลงระหว่างกัน (ราคาตามใบจอง)

4.2 ภาษีมูลค่าเพิ่ม ผู้ประกอบการขายทองรูปพรรณและมีใบอนุญาตค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า ต้องเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อตามราคาขายทองรูปพรรณที่ระบุไว้ตามใบจองในวันที่ส่งมอบ ทองรูปพรรณให้ผู้ซื้อ โดยคำนวณจากผลต่างระหว่างราคาขายทองรูปพรรณซึ่งรวมค่ากำเหน็จแต่ไม่รวมภาษีมูลค่าเพิ่ม (ราคาตามใบจอง) กับราคารับซื้อคืนทองรูปพรรณที่สมาคมค้าทองค าประกาศในวันที่ขาย ทองรูปพรรณ VAT = (ราคาขายทองรูปพรรณ รวมค่าก าเหน็จ – ราคารับซื้อคืนทองรูปพรรณ) x 7% ผู้ขายจึงต้องมีหลักฐานพิสูจน์ความน่าเชื่อถือของรายการขายที่เกิดขึ้น ดังนี้

(1) ใบจองหรือหลักฐานการจองตาม 2.ที่ระบุเงื่อนไขทางการค้าในการส่งมอบและการช าระราคา

(2) เอกสารประกอบการลงบัญชี เช่น ใบก ากับภาษี ใบส่งของ ใบเสร็จรับเงิน และเอกสารพิสูจน์ การรับเงิน เช่น ส าเนาเช็ค ส าเนาใบโอนเงินผ่านธนาคารหรือช่องทางอิเล็กทรอนิกส์อื่น ใบส าคัญจ่าย

รับซื้อตามราคารับซื้อทองรูปพรรณตามประกาศของสมาคมค้าทอง

ศึกษาเพิ่มเติม คู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้

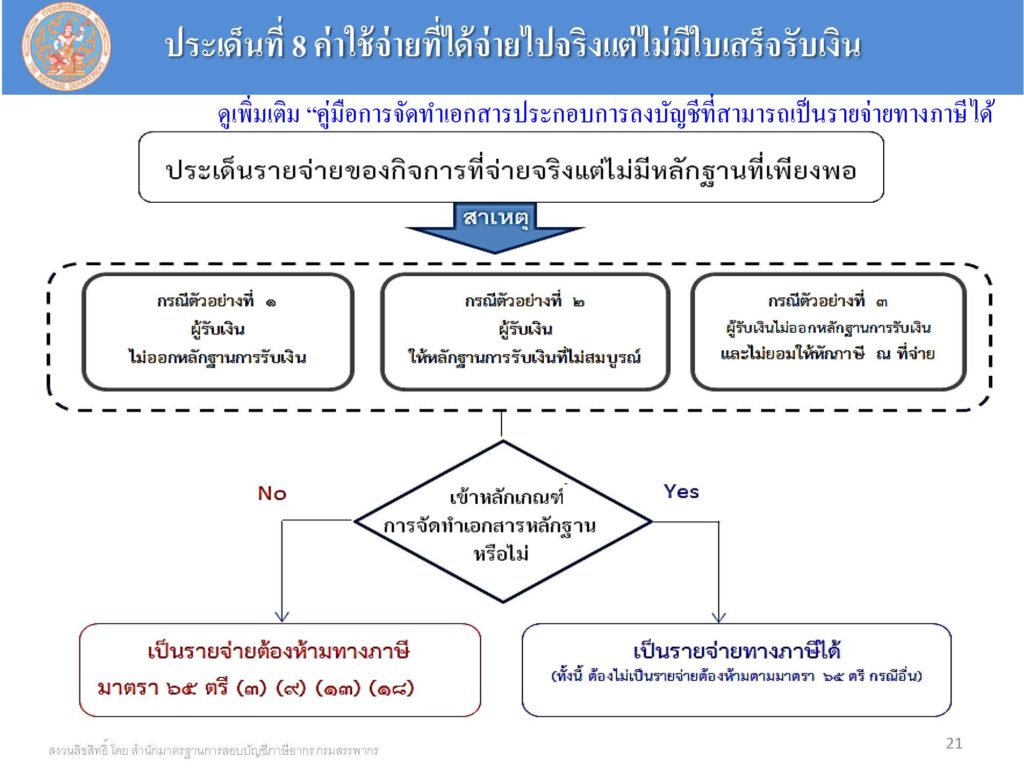

สรุปเนื้อหาเบื้องต้นสำหรับกิจการร้านทองเพื่อประกอบการรับทำบัญชีต้อง แบ่งแยกได้ 3 กรณีดังนี้

- ผู้รับไ่ม่ออกหลักฐาน

- ผู้รับออกหลักฐานแต่ไม่สมบูรณ์

- ผู้รับไม่ออกหลักฐานและไม่ยอมให้หักภาษี ณ ที่จ่าย

ถ้าสามารถจัดทำเอกสารได้อย่างเข้าเกณฑ์ จะถือว่าเป็นค่าใช้จ่ายทางภาษีได้ แต่ถ้าไม่สามารถจัดทำได้ถือว่าเป็นรายจ่ายต้องห้ามทางภาษี

- เอกสารการรับเงินของผู้รับเงิน ในกรณีจ่ายเงินสดควรมีสำเนาบัตรประชาชนลงชื่อรับเงิน

- ใบกำกับภาษี หรือใบเสร็จรับเงิน ถ้าเป็นชื่อผู้อื่น กิจการร้านทองควรพิสูจน์ได้ว่าจ่ายเพื่อประโยชน์กิจการ ร้านทองจะนำมาเป็นค่าใช้จ่ายทางภาษีได้

- ใบสำคัญจ่ายพร้อมแนบ 1 สำเนาเช็คจ่าย 2. สำเนาใบโอนเงินเข้าบัญชีธนาคาร

เช่น ทองสูญหายจากการหลอมทองเก่า หรือทองปลอมที่รับมา

ทางบัญชี — กิจการบันทึกรับรู้เป็นค่าใช้จ่ายได้ทันที

ทางภาษี

- การสูญเสียจากการหลอมทองเก่า — ให้รับรู้เป็นค่าใช้จ่าย และจัดทำบัญชีรับรู้โดยต้องมีรายละเอียดังนี้ ชนิด น้ำหนักหรือปริมาณ มูลค่า และสาเหตุของการสูญเสีย

- กรณีทองปลอม — บันทึกเป็นรายจ่ายได้ โดยต้องขออนุมัติทำลายดังนี้

2.1 แจ้งสรรพากรล่วงหน้า 30 วันก่อนวันทำลาย ตาม ป. 79/2541 และ 2.2 มีเอกสารหลักฐานชัดเจนว่าได้ทำลายไปเรียบร้อยแล้ว

1.1 การขายทองรูปพรรณ ต้องเสียภาษีมุลค่าเพิ่มจากผลต่างระหว่างราคาข

1.2 การขายเครื่องประดับที่ทำด้

1.3 การขายทองคำแท่ง ได้รับการยกเว้น VAT แต่ต้องไปจดทะเบียนเป็นผู้ค

รายงานภาษีขายต้องแสดงด้วย มูลค่าที่เสียภาษีขายเท่านั้นเช่นกรณีแรกในรายงานภาษีข

-ช่องยอดขายรวมทั้งหมด จะเท่ากับราคาขายที่ขายทองไ

-ช่องยอดขายที่ มี VAT เท่ากับยอดขายที่นำไปคำนวณภ

-ส่วนผลต่างราคาขายกับราคาร

ตามหลักการบัญชี ทองมีค่าเป็นเงิน ทองเก่าที่ลูกค้าเอามาเปลี่

เมื่อนำทองเก่าไปแลกเป็นทอง

ทำให้รายได้ของร้ายทองจะมีร

ลูกค้าได้ใบกำกับภาษีขายไป แล้วแจ้งว่าใบกำกับภาษีขายหาย โทรมาเพื่อขอใบกำกับภาษีใหม่ พนักงานจัดส่งใบใหม่ให้ ลูกค้าได้ใบกำกับภาษีสองใบและนำไปใช้ทั้งสองใบแต่คนละเดือน (อาจจะตั้งใจ หรือไม่ตั้งใจ)

ถ้าสรรพากรเรียกตรวจพอดี แล้วพบว่า ใช้ใบกำกับภาษีซ้ำกัน 2 ใบผลคือ ลูกค้าต้องเสียค่าปรับ 2 เท่าของภาษีที่นำไปยื่น พร้อมกับเงินเพิ่มอีกเดือนละ 1.5% ของภาษี

กิจการถือเป็นการออกใบกำกับภาษีโดยไม่มีสิทธิออก ถือเป็นใบกำกับภาษีปลอม สรรพากรจะต้องส่งเรื่องให้สรรพากรพื้นที่ที่ออกใบกำกับภาษีตรวจสอบอีกก่อนผลออกกิจการจะเสียค่าปรับดังนี้

1.ภาษีตามใบกำกับภาษีที่ออกซ้ำ

2.ค่าปรับ. 2 เท่า ของภาษี

3.เงินเพิ่ม 1.5% ต่อเดือนและ

4. ปรับอาญาโทษจำคุก 7 ปี

ดังนั้น ห้ามออกใบกำกับภาษีซ้ำเด็ดขาด ถ้าจะออกใหม่

1.ต้องเอาต้นฉบับมายกเลิก

2.กรณีออกแทนเนื่องจากสูญหาย ต้องเอาใบแจ้งความมาแนบ แล้วถ่ายสำเนาใบกำกับภาษีเดิม ระบุว่าเป็นการออกแทน

เนื่องจากปัจจุบันสรรพากรเพ่งเล็งการใช้ใบกำกับภาษีอย่างมากจึงขอให้กิจการใช้ความระมัดระวังในการออกใบกำกับภาษีด้วยค่ะ

คำทั่วของสรรพากรที่ ป.86/2542 และมาตรา 86/4 และ 86/5

http://www.rd.go.th/publish/3568.0.html

คำทั่วของสรรพากรที่ ป.86/2542 และมาตรา 86/4 และ 86/5

1.กิจการมีผลขาดทุนเกินทุน ซึ่งมีผลต่อการออกรายงานของผู้สอบบัญชี และถูกเพ่งเล็งจากสรรพากร

2.กิจการมีบัญชียืมเงินจากกรรมการ เพราะต้องใช้เงินมากกว่าที่มีอยู่ และเป็นค่าใช้จ่ายที่ไม่เกี่ยวข้องกับกิจการ (ถึงแม้จะบวกกลับก่อนคำนวณภาษีแต่เป็นตัวเลขที่ไม่ถูกต้อง)

3.งบการเงินขาดความน่าเชื่อถือ เนำไปใช้ในการกู้ยืมเงินไม่ได้

เมื่อต้องการทำยัญชีชุดเดียว อย่านำรายจ่ายที่ไม่เกี่ยวข้องกับการดำเนินงานมาบันทึกเพราะไม่เป็นผลดีต่องบการเงิน

กรณีที่เป็นเงินที่กรรมการนำไปใช้ส่วนตัวให้บันทึกเป็นเงินยืมกรรมการ แล้วไปตัดกับบัญชีเงินที่ต้องยืมกรรมการ เพื่อลดทั้งขาดทุน และเงินกู้ยืมกรรมการ แต่ในทางที่ถูกต้องคือควรแยกการใช้เงินของกรรมการไปที่บัญชีส่วนตัวไม่ควรนำมาปะปนกับเงินของกิจการ

การบวกกลับค่าใช้จ่ายที่ไม่เกี่ยวข้องกับกิจการ หรือ ค่าใช้จ่ายที่เกิดจากการใช้จ่ายส่วนตัวจำนวนมากๆ จะไม่เป็นผลดีต่อกิจการ ในการตรวจสอบข้อมูลเบื้องต้นตามอัตราส่วนระบบของกรมสรรพากรเพื่อประเมินธุรกิจ กิจการของท่านจะมีอัตราส่วนบางตัวที่สูงมากทำให้สรรพากรขอเข้าพบและขอรายละเอียดเพิ่มเติมได้

นิติบุคคลที่ตั้งใหม่ ใช้อาคาร หรือ รถยนต์ของบุคคลธรรมดา โดยเจ้าของยินยอมให้ใช้ ถือว่าได้หรือไม่

กรณีเป็นนิติบุคคล การคำนวณภาษีใช้เกณฑ์สิทธิ ถ้าไม่ต้องจ่ายค่าเช่ารถหรือค่าเช่าอาคาร โดยไม่มีเหตุอันควร

สรรพากรสามารถตีมูลค่าดังกล่าวเป็นรายได้เพราะถือว่าเป็นประโยชน์ที่ได้รับ และหากตั้งเป็นรายจ่ายไว้ แต่ไม่มีการจ่ายเงินกันจริง ๆ สรรพากรก็สามารถบวกกลับรายจ่ายนั้นได้

ดังนั้น กิจการควรตั้งจ่ายค่าเช่าอาคาร ค่าเช่ารถ แล้วให้เจ้าของนำไปเสียภาษีเงินได้บุคคลธรรมดาจะถูกต้องทางภาษีมากกว่า

ประกาศอธิบดีกรมสรรพากร

เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข สำหรับการนำเข้าหรือการขายทองคำ เฉพาะที่ยัง

มิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณของผู้ประกอบการจดทะเบียนที่จะได้รับยกเว้นภาษีมูลค่าเพิ่ม

——————————–

อาศัยอำนาจตามความในมาตรา 3 ทวิ แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 311) พ.ศ. 2540 ซึ่งแก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 367) พ.ศ. 2543 อธิบดีกรมสรรพากรกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขสำหรับการนำเข้าหรือการขายทองคำ เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณของผู้ประกอบการจดทะเบียน ที่จะได้รับยกเว้นภาษีมูลค่าเพิ่ม ดังต่อไปนี้

ข้อ 1 ให้ยกเลิกความในข้อ 1 ของประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข สำหรับการนำเข้าหรือการขายทองคำ เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณของผู้ประกอบการจดทะเบียนที่จะได้รับยกเว้นภาษี มูลค่าเพิ่ม ลงวันที่ 11 สิงหาคม พ.ศ. 2543 และให้ใช้ความต่อไปนี้แทน

“ข้อ 1 ผู้ประกอบการจดทะเบียนซึ่งคำนวณเสียภาษีมูลค่าเพิ่ม ตามมาตรา 82/3 แห่งประมวลรัษฎากร ที่มีความประสงค์จะได้รับยกเว้นภาษีมูลค่าเพิ่มจากการ นำเข้าหรือการขายทองคำ เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณต้องแจ้งการประกอบกิจการค้าทองคำต่ออธิบดีกรมสรรพากรตามแบบแจ้งการประกอบกิจการค้าทองคำตามแบบที่แนบท้ายประกาศนี้ โดยยื่นผ่านสรรพากรพื้นที่ในเขตท้องที่ที่สถานประกอบการตั้งอยู่

กรณีผู้ประกอบการจดทะเบียนตามวรรคหนึ่ง มีสถานประกอบการหลายแห่ง ให้แจ้งการประกอบกิจการค้าทองคำเป็นรายสถานประกอบการ ทั้งนี้ ไม่ว่า ผู้ประกอบการจดทะเบียนดังกล่าวจะได้รับอนุมัติให้ยื่นแบบแสดงรายการภาษีและชำระภาษีรวมกันหรือไม่ก็ตาม โดยยื่นผ่านสรรพากรพื้นที่ในเขตท้องที่ที่สถานประกอบการที่เป็นสำนักงานใหญ่ตั้งอยู่”

ข้อ 2 ประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 11 ตุลาคม พ.ศ. 2545 เป็นต้นไป

ประกาศ ณ วันที่ 10 ตุลาคม พ.ศ. 2545

ศุภรัตน์ ควัฒน์กุล

(นายศุภรัตน์ ควัฒน์กุล)

อธิบดีกรมสรรพากร

Inbox: พฤหัสบดีที่ 5 กรกฎาคม พ.ศ. 2561 เวลา 14:33 น.

คุณ เก่ง ธาตุทอง ฟาร์ม

สวัสดีค่ะ อาจารย์รบกวนถามหน่อยค่ะ

เรื่อง การคิดภาษีมูลค่าเพิ่มขายทองคำรูปพรรณ คือหนูไม่มีหน้าร้านค่ะ ขายทองตามออเดอร์ หนูอยากทราบวิธีการคำนวนภาษีมูลค่าเพิ่มในบิลขายค่ะ

1. คำนวณจากค่ากำเหน็จ ×7%

ขายทอง 1 บาท 20000

+ ค่ากำเหน็จ. 5000

+ VAT 7% 350

รวมราคาขาย. 25350

2. คำนวณจากราคาขาย ×7%

ขายทอง 1 บาท 20000

+ ค่ากำเหน็จ 5000

รวมราคาทอง 25000

+ VAT 7% 1750

รวมราคาขายทั้งสิ้น 26750

หรือมีวิธีการอย่างไร รบกวนอาจารย์ช่วยแนะนำด้วยนะคะ

ขอบคุณมากค่ะ

สุเทพ พงษ์พิทักษ์

วิสัชนา:

ตามข้อ 2 (14) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) เรื่อง กำหนดลักษณะ และเงื่อนไข ค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี ตามมาตรา 79(4) แห่งประมวลรัษฎากร ลงวันที่ วันที่ 26 สิงหาคม พ.ศ. 2535

ได้กำหนดให้ผู้ประกอบการจดทะเบียนที่ประกอบกิจการขายทองรูปพรรณซึ่งมีใบอนุญาตค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า ได้สิทธิไม่ต้องนำมูลค่าของทองรูปพรรณที่ขายเป็นจำนวนเท่ากับราคาทองรูปพรรณที่สมาคมค้าทองคำประกาศรับซื้อคืนในวันที่ขายทองรูปพรรณ มานับรวมเป็นมูลค่าของฐานภาษีดังนี้

….“(14) มูลค่าของทองรูปพรรณที่ขายเป็นจำนวนเท่ากับราคาทองรูปพรรณที่สมาคมค้าทองคำประกาศรับซื้อคืนในวันที่ขายทองรูปพรรณ ทั้งนี้ เฉพาะผู้ประกอบการจดทะเบียนที่ประกอบกิจการขายทองรูปพรรณซึ่งมีใบอนุญาตค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า

……….ทองรูปพรรณตามวรรคหนึ่ง หมายความว่า ทองคำที่ทำสำเร็จเป็นเครื่องประดับกาย เครื่องแต่งกาย ของชำร่วย หรือสิ่งของต่าง ๆ ที่มีไว้เพื่อโชว์ ทั้งนี้ ต้องไม่มีอัญมณีประกอบอยู่ด้วย

……….ทองรูปพรรณตามวรรคสอง หมายความรวมถึงนากที่สามารถคำนวณราคารับซื้อคืนได้ตามส่วนของราคาทองรูปพรรณที่สมาคมค้าทองคำประกาศรับซื้อคืน”

(แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 117) ใช้บังคับ 1 ตุลาคม 2544 เป็นต้นไป)

กรณีไม่มีหน้าร้าน และได้ขายทองตามออเดอร์ ให้คำนวณภาษีมูลค่าเพิ่ม ตามวิธีที่ 2 ดังนี้

2. คำนวณจากราคาขาย ×7% ขายทอง 1 บาท 20,000 + ค่ากำเหน็จ 5,000 รวมราคาทอง 25,000 + VAT 7% 1,750 รวมราคาขายทั้งสิ้น 26,750

– กรณีไม่ได้จดทะเบียนใบอนุญาตค้าของเก่า ไม่ได้สิทธิยกเว้นภาษีมูลค่าเพิ่ม ของทองรูปพรรณตามที่สมาคมค้าทองคำประกาศรับซื้อมากยกเว้นมูลค่าฐานภาษี –