บริษัท บี.อี. แอคเคาน์ติ้ง เซอร์วิสเซส จำกัด 0918303543

สำนักงานบัญชี รับทำบัญชี ตรวจสอบบัญชี วางระบบบัญชี กรุงเทพ นนทบุรี โดย CPA : 091-830-3543|@beeaccountant

บัญชี ภาษี ค่าโฆษณา Facebook Google IG Youtube Line@ : ค่าใช้จ่าย ค่าโฆษณา ให้ Facebook Google นี้มีมูลค่าเพิ่มมากขึ้นทุกปี สำนักงานบัญชี จึงขอรวบรวมมูลค่าของบริการเพื่อเป็นข้อมูลดังนี้ ข้อมูลจากเพจ ลงทุนแมน

บัญชี ภาษี ค่าโฆษณา Facebook Google IG Youtube Line@ : ค่าใช้จ่าย ค่าโฆษณา ให้ Facebook Google นี้มีมูลค่าเพิ่มมากขึ้นทุกปี สำนักงานบัญชี จึงขอรวบรวมมูลค่าของบริการเพื่อเป็นข้อมูลดังนี้ ข้อมูลจากเพจ ลงทุนแมน

บริการหลักของ Google แน่นอนว่าคือ เว็บไซต์ Google ที่เราคุ้นเคยกันดี เป็น Search Engine ที่มีคนค้นหาข้อมูลถึง 3,500 ล้านครั้งต่อวัน จึงไม่น่าแปลกใจที่รายได้จากค่าโฆษณา จะสูงมาก

แต่นอกจากการค้นข้อมูลแล้ว สินค้าและบริการอื่นๆ ของ Google ยังเข้าไปอยู่ในการทำกิจกรรมต่างๆ ในชีวิตประจำวันของมนุษย์โลกอีกมากมาย ยกตัวอย่างเช่น..

YouTube เว็บไซต์วิดีโอออนไลน์ ที่ Google ซื้อมาตั้งแต่ปี 2549 ด้วยเงิน 53,000 ล้านบาท ปัจจุบันมีผู้ใช้บริการมากกว่า 1,000 ล้านราย และมีการกดดูวิดีโอราว 5,000 ล้านชั่วโมงต่อวัน

Google Chrome เว็บเบราเซอร์ท่องโลกอินเตอร์เน็ต ปัจจุบันมีผู้ใช้งานมากกว่า 2,000 ล้านราย โดย Chrome มีส่วนแบ่งตลาดสูงที่สุดในโลก ที่ 54%

Google Map บริการแผนที่และเส้นทางการเดินทาง ปัจจุบันมีผู้ใช้งานมากกว่า 1,000 ล้านราย จากผลสำรวจเกี่ยวกับแอปแผนที่บนมือถือ ปรากฏว่า คนนิยมใช้ Google Map ถึง 70%

Gmail บริการเกี่ยวกับอีเมล ปัจจุบันมีผู้ใช้งาน 1,200 ล้านบัญชี โดยโลกเราทุกวันนี้มีการส่งอีเมล เฉลี่ย 270,000 ล้านเมลต่อวัน ซึ่ง Gmail มีส่วนแบ่งตลาดอยู่ที่ 20%

จากงานในส่วนบริการ รับทำบัญชี ทางสำนักงานบัญชี จะได้รับคำถาม จากกิจการ ในเรื่อง การจ่ายค่าโฆษณา ให้ Google Facebook YouTube หรือ IG จะเป็นค่าใช้จ่ายทางภาษีของกิจการได้หรือไม่ เพราะมีสาเหตุดังนี้

- จ่ายค่า โฆษณา ให้ Facebook / Google ผ่านระบบ Online บัตรเครดิตของกรรมการ / ผู้ถือห้น / พนักงานของกิจการ

- จ่าย ค่าโฆษณา ให้ Facebook / Google แล้ว ใบเสร็จรับเงิน ออกในนามชื่อตามบัตรเครดิต ไม่สามารถขอแก้ไขชื่อผู้จ่าย เงินค่าโฆษณาจาก เฟซบุ๊ค /กูเกิ้ล ได้

- จ่าย ค่าโฆษณา ถือว่าเป็นค่าใช้จ่ายของกิจการได้หรือไม่

- จ่าย ค่าโฆษณา ให้ Facebook / Google ต้องมีเอกสารประกอบอะไรบ้างเพื่อยืนยันว่าเป็นค่าใช้จ่ายของกิจการ

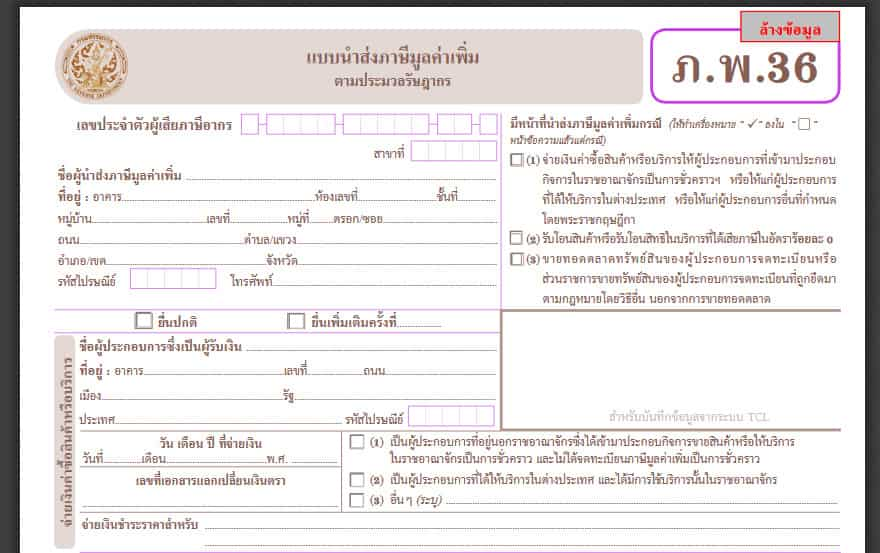

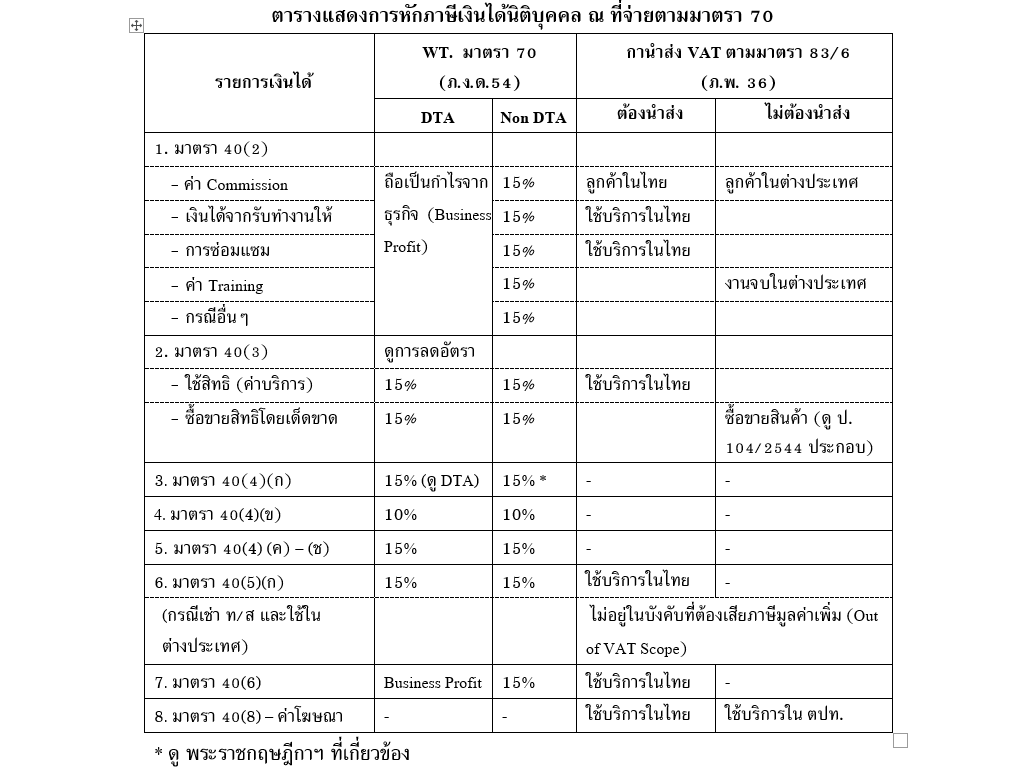

- ต้องนำส่งภาษีมูลค่าเพิ่มหรือไม่ ไม่เข้าใจว่าทำไมต้องนำส่ง ต้องใช้แบบประเภทใด ภ.พ.30 หรือ ภ.พ.36 และใบเสร็จรับเงินที่ได้ = ใบกำกับภาษีซื้อ? และสามารถนำมาขอเครดิตภาษีขายได้ภายใน 6 เดือนเหมือนใบกำกับภาษีอื่นหรือไม่ (วิธีนับเดือนภาษีซื้อ)

- ต้องนำส่งภาษีหัก ณ ที่จ่ายหรือไม่ แล้วทำไมต้องนำส่ง ปกติจ่าย โฆษณา ให้บริษัทโฆษณาในประเทศ ต้องหัก ณ ที่จ่าย 2% ถ้า ค่าโฆษณาจาก เฟซบุ๊ค /กูเกิ้ล ต้องหัก ณ ที่จ่ายหรือไม่ เพราะอะไร

- บุคคลธรรมดา และ บริษัทที่ไม่จด VAT ภาษีมูลค่าเพิ่ม ต้องนำส่ง ภพ 36 หรือไม่

คำสั่งกรมสรรพากร ที่ ป.132/2548

เรื่อง การคำนวณเงินตราต่างประเทศเป็นเงินตราไทยตามมาตรา 9 มาตรา 65 ทวิ (5) มาตรา 65 ทวิ (8) และมาตรา 79/4 แห่งประมวลรัษฎากร

ข้อ 3 กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับมาหรือจ่ายไปซึ่งเงินตรา ทรัพย์สิน หรือหนี้สิน ซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศในระหว่างรอบระยะเวลาบัญชี ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น ทั้งนี้ ตามมาตรา 65 ทวิ (5) วรรคสอง แห่งประมวล รัษฎากร

ราคาตลาดตามวรรคหนึ่ง กรณีการบันทึกบัญชี ณ วันที่เกิดรายการทรัพย์สิน หรือหนี้สิน หมายถึง

(1) อัตราแลกเปลี่ยนเงินตราของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อหรืออัตราขาย) หรือ

(2) อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทยประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อถัวเฉลี่ยหรืออัตราขายถัวเฉลี่ย)

— อัตราแลกเปลี่ยนที่ระบุใน ภพ 36 ต้องเป็นไปตามเงื่อนไขข้างต้น อาจจะไม่ใช่ อัตราเดียวกับอัตราที่ระบุในรายงานยอดบัตรเครดิต นอกจากนี้ ถ้าใช้อัตราแลกเปลี่ยนตาม 1 หรือ 2 แล้วต้องใช้อัตรานั้นตลอดไป —

ตัวอย่าง การใช้อัตราแลกเปลี่ยน

4) บริษัท ง จำกัด จ่ายเงินค่าบริการเช่าพื้นที่บนเว็บไซต์ (Web Site) ให้แก่บริษัทในต่างประเทศในวันศุกร์ที่ 29 เมษายน 2561 เวลาประมาณ 13.00 น. บริษัท ง จำกัด มีสิทธิใช้อัตราแลกเปลี่ยนในการยื่นแบบ ภ.พ.36 ดังนี้

(4/1) ใช้อัตราแลกเปลี่ยนเงินตรา (อัตราขาย) ของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในวันศุกร์ที่ 29 เมษายน 2561 หรือ

(4/2) ใช้อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวัน (อัตราขายถัวเฉลี่ย) ที่ธนาคารแห่งประเทศไทยประกาศไว้ ณ วันศุกร์ที่ 29 เมษายน 2561 ซึ่งเป็นอัตราแลกเปลี่ยนถัวเฉลี่ยของเงินสกุลต่าง ๆ ณ สิ้นวันทำการประจำวันพฤหัสบดีที่ 28 เมษายน 2561

เรื่อง ภาษีเงินได้หัก ณ ที่จ่ายและภาษีมูลค่าเพิ่ม กรณีการจ่ายเงินไปต่างประเทศ

1. บริษัท ด. ประกอบกิจการเกี่ยวกับโปรแกรมคอมพิวเตอร์ เมื่อลูกค้าของบริษัทฯ ได้ว่าจ้างบริษัทฯ ทำกราฟฟิกดีไซน์ พัฒนาโปรแกรมซอฟท์แวร์ ทำการตกลงเกี่ยวกับการบริการและขอบเขตการดำเนินงานตลอดจนราคาแล้ว บริษัทฯ จะติดต่อผู้รับจ้างซึ่งเป็นบุคคลธรรมดาหรือนิติบุคคลในประเทศอินเดียให้ดำเนินการอีกทอดหนึ่ง หลังจากที่ผู้รับจ้างทำงานเสร็จและส่งมอบงานแล้ว บริษัทฯ จะส่งมอบงานให้ลูกค้าและเรียกเก็บเงินต่อไปโดยผู้รับจ้างไม่มีลิขสิทธิ์ในงานที่ทำ จึงขอทราบว่า

1.1 การจ่ายเงินค่าจ้างให้กับผู้รับจ้างซึ่งเป็นบุคคลธรรมดาหรือนิติบุคคลในประเทศอินเดียนั้นจะต้องหักภาษี ณ ที่จ่ายและเสียภาษีมูลค่าเพิ่มหรือไม่

1.2 กรณีบริษัทฯส่งงานดังกล่าวให้กับลูกค้าในต่างประเทศโดยลูกค้าจะได้รับลิขสิทธิ์เต็มตลอดจน ซอร์สโคด (Source Code) ในโปรแกรมดังกล่าว ค่าบริการที่บริษัทฯ ได้รับจะต้องเสียภาษีมูลค่าเพิ่มหรือไม่

2. การชำระค่าโฆษณาและการรับชำระค่าโฆษณา กรณีลูกค้าอยู่ประเทศไอร์แลนด์

2.1 ในทุก ๆ เดือน บริษัทฯ จะชำระค่าโฆษณาใน Search engine ให้กับ บริษัท G. ในประเทศไอร์แลนด์ บริษัทฯ จะต้องหักภาษี ณ ที่จ่ายและเสียภาษีมูลค่าเพิ่มหรือไม่

2.2 บริษัทฯ ได้ให้ G. ใช้พื้นที่ Website บางส่วนของบริษัทฯ ในการโฆษณา จะต้องหักภาษี ณ ที่จ่ายและเสียภาษีมูลค่าเพิ่มหรือไม่

แนววินิจฉัย

1. กรณีตาม 1. มีภาระภาษีหัก ณ ที่จ่ายและภาษีมูลค่าเพิ่มดังนี้

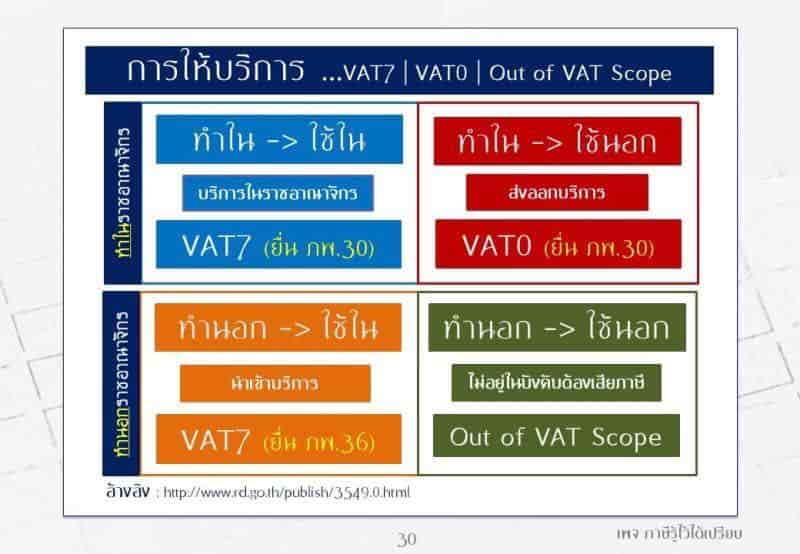

1.1 ลูกค้าของบริษัทฯ ได้ว่าจ้างให้บริษัทฯ ทำกราฟฟิกดีไซน์ หมายถึงการออกแบบรูปภาพด้วยการใช้โปรแกรมทางด้านกราฟฟิก และพัฒนาโปรแกรมซอฟท์แวร์ หมายถึงโปรแกรมคอมพิวเตอร์ บริษัทฯ จะติดต่อบุคคลธรรมดาและนิติบุคคลในประเทศอินเดียให้ดำเนินการอีกทอดหนึ่งเมื่อทำงานเสร็จและส่งให้บริษัทฯ ก็จะส่งงานให้กับลูกค้าโดยที่ผู้รับจ้างไม่มีสิทธิในงานที่ทำกรณีดังกล่าวเข้าลักษณะเป็นการให้บริการรับจ้างทำของ ถือเป็นการให้บริการที่ทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรจึงอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม บริษัทฯ ซึ่งเป็นผู้จ่ายค่าตอบแทนให้แก่ผู้รับจ้างทำของมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่ต้องเสียภาษี ทั้งนี้ ตามมาตรา 77/2 และมาตรา 83/6(2) แห่งประมวลรัษฎากร

1.2 กรณีบริษัทฯ ว่าจ้างนิติบุคคลในประเทศอินเดียให้ทำกราฟฟิกดีไซน์ และพัฒนาโปรแกรมซอฟท์แวร์ การจ่ายค่าตอบแทนในการให้บริการดังกล่าว เข้าลักษณะเป็นกำไรจากธุรกิจหากนิติบุคคลนั้นไม่มีสถานจัดการ สาขา สำนักงานในประเทศไทยก็ไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทยจากค่าตอบแทนที่ได้รับ

ทั้งนี้ ตามข้อ 7 วรรคหนึ่ง แห่งอนุสัญญาระหว่างรัฐบาลแห่งราชอาณาจักรไทยกับรัฐบาลแห่งสาธารณรัฐอินเดียฯ และมาตรา 3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 18) พ.ศ.2505 บริษัทฯ จึงไม่มีหน้าที่ต้องหักภาษีเงินได้นิติบุคคลและนำส่งกรมสรรพากรแต่อย่างใด ส่วนกรณีที่บริษัทฯ ว่าจ้างบุคคลธรรมดา ค่าตอบแทนในการให้บริการดังกล่าวไม่เข้าลักษณะเป็นเงินได้พึงประเมิน เนื่องจากหน้าที่งานหรือกิจการที่ทำในประเทศไทยหรือเนื่องจากกิจการของนายจ้างในประเทศไทย ตามมาตรา 41 วรรคแรก แห่งประมวลรัษฎากร เพราะสัญญารับทำงานให้ของบุคคลธรรมดาชาวต่างประเทศมิใช่สัญญา จ้างแรงงานซึ่งมีความสัมพันธ์ระหว่างกันในฐานะนายจ้างและลูกจ้าง แต่เข้าลักษณะเป็นเงินได้พึงประเมินเนื่องจากหน้าที่งานที่ทำในต่างประเทศ หากปรากฏข้อเท็จจริงว่า บุคคลธรรมดาชาวต่างประเทศ ได้พำนักอยู่ในประเทศอินเดีย มิได้เป็นผู้อยู่ในประเทศไทยในปีภาษีที่ได้รับเงินได้พึงประเมินบุคคลธรรมดาชาวต่างประเทศ จึงไม่มีหน้าที่ต้องเสีย ภาษีเงินได้จากเงินได้พึงประเมินดังกล่าวในประเทศไทยแต่อย่างใด ทั้งนี้ ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร บริษัทฯ ผู้จ่ายเงินได้พึงประเมินดังกล่าวจึงไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่ายและไม่มีประเด็นพิจารณาว่า เป็นผู้อยู่ในประเทศซึ่งลงนามอนุสัญญาหรือความตกลงเพื่อการเว้นการเก็บภาษีซ้ำซ้อนกับประเทศไทยหรือไม่แต่อย่างใด

1.3 กรณีลูกค้าในต่างประเทศจ้างบริษัทฯ ให้ทำกราฟฟิกดีไซน์ และพัฒนาโปรแกรมซอฟท์แวร์ ซึ่งบริษัทฯ ได้ติดต่อบุคคลธรรมดาและนิติบุคคลในประเทศอินเดียให้ดำเนินการอีกทอดหนึ่ง เมื่อทำงานเสร็จและ ส่งให้บริษัทฯ ก็จะส่งงานให้กับลูกค้าในต่างประเทศโดยลูกค้าจะได้รับลิขสิทธิ์เต็มตลอดจนซอร์สโคด ในโปรแกรมดังกล่าว เข้าลักษณะเป็นการรับจ้างทำของให้กับผู้ประกอบการในต่างประเทศ โดยบริษัทฯ กระทำกิจการอันเป็นสาระสำคัญของการรับจ้างทำของในประเทศไทย และได้ส่งผลของการให้บริการรับจ้างทำของไปใช้ในต่างประเทศทั้งหมด หากการรับจ้างดังกล่าวมีหลักฐานเป็นหนังสือ บริษัทฯ จะได้รับสิทธิในการเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1(2) แห่งประมวลรัษฎากรประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 105)ฯ ลงวันที่ 12 กรกฎาคม พ.ศ. 2543

2. กรณีตาม 2. การชำระค่าโฆษณาและรับชำระค่าโฆษณา มีภาระภาษีหัก ณ ที่จ่ายและภาษีมูลค่าเพิ่มดังนี้

2.1 กรณีตามข้อ 2.1 บริษัทฯ จ่ายค่าโฆษณาใน Search engine ซึ่งเป็นเครื่องมือในการสืบค้นข้อมูลในอินเตอร์เน็ตให้กับ G. ในประเทศไอร์แลนด์ เป็นกรณีที่ G. ลงโฆษณาให้กับบริษัทฯ ใน Search engine ซึ่งเป็นการให้บริการในต่างประเทศค่าตอบแทนกรณีการให้บริการดังกล่าวเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40(8) แห่งประมวลรัษฎากร บริษัทฯไม่มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร แต่อย่างใดไม่ว่าผู้ให้บริการในต่างประเทศจะอยู่ในประเทศที่มีข้อตกลงว่าด้วยการเว้นการเก็บภาษีซ้อนกับประเทศไทยหรือไม่ และหากการลงโฆษณาดังกล่าวบริษัทฯ ได้นำผลจากการโฆษณามาใช้ย่อมเข้าลักษณะเป็นการให้บริการที่ทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร จึงอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม บริษัทฯ ซึ่งเป็นผู้จ่ายค่าตอบแทนให้แก่ผู้ให้บริการมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่ต้องเสียภาษีในอัตราร้อยละ 7.0 ทั้งนี้ ตามมาตรา 77/2 และมาตรา 83/6(2) แห่งประมวลรัษฎากร

2.2 กรณีตามข้อ 2.2 กรณีบริษัทฯ ให้ G. ใช้พื้นที่ Website บางส่วนของบริษัทฯ เพื่อโฆษณาตามข้อเท็จจริงเข้าลักษณะเป็นการให้บริการอันถือเป็นเงินได้พึงประเมินตามมาตรา 40(8) แห่งประมวลรัษฎากร บริษัทฯ ไม่มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร แต่อย่างใด และกรณีการใช้พื้นที่ Website บางส่วนของบริษัทฯ เพื่อโฆษณา ซึ่งลูกค้าในประเทศไทยอาจใช้บริการเปิดข้อมูลเว็บไซต์จากการโฆษณานั้นได้จึงไม่เข้าลักษณะเป็นการให้บริการในราชอาณาจักรแก่ผู้รับบริการในต่างประเทศ และได้ส่งผลของการให้บริการนั้นไปใช้ในต่างประเทศทั้งหมดแต่ถือเป็นการให้บริการที่กระทำในราชอาณาจักร ซึ่งอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ตามมาตรา 80 แห่งประมวลรัษฎากร ประกอบกับข้อ 2(1) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 105)ฯ ลงวันที่ 12 กรกฎาคม พ.ศ. 2543

ข้อหารือ

: 1. บริษัท ก (ประเทศไทย) จำกัด ประกอบกิจการส่งออก ขายส่งสินค้า จากการตรวจ

ปฏิบัติการคืนภาษีมูลค่าเพิ่มของบริษัทฯ สำหรับเดือนภาษีสิงหาคม 2542, กันยายน 2542,มีนาคม 2543, กันยายน 2543, มีนาคม 2544, กันยายน 2544 และมีนาคม 2545 รวม 7 เดือนภาษี (เดือนที่นำส่งภาษีตามแบบ ภ.พ.36)

พบว่า บริษัทฯ นำใบเสร็จรับเงินที่เกิดจากการนำส่งภาษีมูลค่าเพิ่ม ตามแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) มาขอคืนภาษีมูลค่าเพิ่มในเดือนที่บริษัทฯ ได้จ่ายค่าลิขสิทธิ์ให้ ผู้ประกอบการที่อยู่นอกราชอาณาจักร ซึ่งเป็นเดือนก่อนการยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) จึง

เป็นเหตุให้บริษัทฯ แสดงภาษีซื้อไว้เกินไปในเดือนที่มีการจ่ายค่าลิขสิทธิ์ ตั้งแต่ปี 2542 – 2545 รวม ยอดซื้อที่แจ้งไว้เกินจำนวน 205,623,197.20 บาท ภาษีซื้อ 14,393,623.82 บาท เบี้ยปรับหนึ่งเท่า 14,393,623.82 บาท เงินเพิ่ม 4,837,764.66 บาท รวม 33,625,012.30 บาทบริษัทฯ ได้ ชำระภาษีและเงินเพิ่ม จำนวน 19,259,799.12 บาทแล้ว สำหรับเบี้ยปรับอยู่ระหว่างการพิจารณางด เบี้ยปรับภาษีอากรของคณะกรรมการพิจารณางดหรือลดเบี้ยปรับ เงินเพิ่มภาษีอากร

2. บริษัทฯ ได้ยื่นคำร้อง ค.10 เมื่อวันที่ 13 มิถุนายน 2545 เพื่อขอคืนภาษีมูลค่าเพิ่ม ตาม เดือนที่ระบุไว้ในใบเสร็จรับเงินของกรมสรรพากรรวม 7 เดือน รวมเป็นเงินที่ขอคืน จำนวนเงิน 10,721,173.69 บาท (เกิน 3 ปี 1 ฉบับ จำนวนเงิน 3,672,450.13 บาท)

3. การยื่นคำร้อง ค.10 ของบริษัทฯ ตามข้อ 1.2 ถือเป็นการยื่นคำร้องเพื่อขอคืน ภาษีมูลค่าเพิ่มตามระเบียบกรมสรรพากรว่าด้วยการคืนเงินภาษีมูลค่าเพิ่ม พ.ศ. 2539 ได้หรือไม่

แนววินิจฉัย

:

1. กรณีที่บริษัทฯ นำส่งภาษีมูลค่าเพิ่มด้วยแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) ตามมาตรา 83/6 แห่งประมวลรัษฎากร ภาษีมูลค่าเพิ่มที่นำส่งดังกล่าวถือเป็นภาษีซื้อตามมาตรา77/1(18)(ค) แห่งประมวลรัษฎากร และใบเสร็จรับเงินที่กรมสรรพากรออกให้สำหรับการรับชำระภาษีมูลค่าเพิ่ม ดังกล่าวถือเป็นใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร โดยบริษัทมีสิทธินำภาษีซื้อดังกล่าว มาหักออกจากภาษีขายในเดือนที่มีการนำส่งภาษี

2. บริษัทฯ ได้นำภาษีซื้อตาม 4.1 ไปถือเป็นภาษีซื้อในเดือนภาษีที่บริษัทฯ ได้จ่ายค่าลิขสิทธิ์ ซึ่งเป็นคนละเดือนภาษีกับเดือนภาษีที่นำส่ง จึงเป็นการไม่ถูกต้อง เป็นผลให้บริษัทฯ แสดงภาษซื้อไว้เกิน ไปในเดือนภาษีที่จ่ายค่าลิขสิทธิ์ ต่อมาเมื่อวันที่ 10 มิถุนายน 2545 บริษัทฯ ได้ยื่นแบบ ภ.พ.30 เพิ่มเติมเพื่อชำระภาษีมูลค่าเพิ่มสำหรับภาษีซื้อในเดือนภาษีที่ได้แจ้งไว้เกินไปทั้ง 9 ฉบับ รวเงินเพิ่ม จำนวน 19,259,799.12 บาท ตามใบเสร็จเลขที่ 032761-032769 ลงวันที่ 10 มิถุนายน 2545 ส่วนเบี้ยปรับได้รับการพิจารณางดเบี้ยปรับภาษีอากรจากคณะกรรมการพิจารณางดหรือลดเบี้ปรับ เงินเพิ่มภาษีอากรแล้วตามหนังสือที่ กค 0729/1075 ลงวันที่ 29 มกราคม 2546

3. บริษัทฯ ไม่ได้ยื่นแบบ ภ.พ.30 เพิ่มเติม เพื่อแสดงภาษีซื้อแจ้งไว้ขาดไป ในเดือนภาษีที่มี การนำส่งภาษี แต่ได้ยื่นแบบ ค.10 เมื่อวันที่ 13 มิถุนายน 2545 เพื่อขอคืนภาษีซื้อจากการนำส่ง ภาษีมูลค่าเพิ่มดังกล่าว ข้าพเจ้าเห็นว่า ภาษีมูลค่าเพิ่มตามใบเสร็จรับเงินของกรมสรรพากรเป็นภาษีซื้อ ตามมาตรา 77/1(18)(ค) แห่งประมวลรัษฎากร และใบเสร็จรับเงินของกรมสรรพากรถือเป็น ใบกำกับภาษีตามมาตรา 77/1(22) และมาตรา 86/14 แห่งประมวลรัษฎากร ดังนั้น หากบริษัทฯมิได้ นำภาษีซื้อดังกล่าวมาใช้เป็นภาษีซื้อและหักเป็นเครดิตในการคำนวณภาษีมูลค่าเพิ่ม ตามแบบภ.พ.30 ของเดือนภาษีตามใบเสร็จรับเงินของกรมสรรพากร และบริษัทฯ ประสงค์จะขอคืนภาษีมูลค่เพิ่ม บริษัทฯ จะต้องยื่นแบบ ภ.พ.30 เพิ่มเติมสำหรับเดือนภาษีตามใบเสร็จรับเงินของกรมสรรพากรตามาตรา 83/4 แห่งประมวลรัษฎากร และมีสิทธิขอคืนภาษีมูลค่าเพิ่มพร้อมกับการยื่นแบบเพิ่มเติมนั้นตามมาตรา 84 แห่งประมวลรัษฎากร ภายในสามปีนับแต่วันพ้นกำหนดเวลายื่นแบบแสดงรายการสำหรัเดือนภาษีนั้น ทั้งนี้ ตามมาตรา 84/1 แห่งประมวลรัษฎากร

4. กรณีบริษัทฯ ได้ยื่นคำร้อง ค.10 ขอคืนภาษีมูลค่าเพิ่ม โดยมิได้ยื่นแบบ ภ.พ.30 เพิ่มเติม ในเดือนภาษีที่มีการนำส่งภาษีนั้น ไม่ถือว่าบริษัทฯ ได้ยื่นแบบ ภ.พ.30 เพิ่มเติม ตามมาตรา 83/4แห่ง ประมวลรัษฎากร เพื่อขอคืนภาษีมูลค่าเพิ่มที่เกิดจากการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่ง ประมวลรัษฎากรแต่อย่างใด

คุณ Kes Chun ได้เขียนไปในไทม์ไลน์ “สุเทพ พงษ์พิทักษ์” เมื่อ 19 พฤศจิกายน 2557 เวลา 15:58 น. ว่า

“สวัสดีค่ะอาจารย์ ขอรบกวนเรียนสอบถามค่ะ

คำถาม

บริษัทฯ จดทะเบียนจัดตั้งในประเทศไท

กรณีที่ 1 บริษัทฯ ทำสัญญากับตัวแทน คือ Agoda Company Pte Ltd. ซึ่งเป็นบริษัทจดทะเบียนที่

กรณีที่ 2 บริษัทฯ ทำสัญญากับตัวแทน คือ Booking.com ซึ่งเป็นบริษัทจดทะเบียนและ

กรณีที่ 3 บริษัทฯ ทำสัญญากับตัวแทน คือ Hostel world ซึ่งเป็นบริษัทจดทะเบียนและ

ทั้ง 3 กรณีดังกล่าว บริษัทฯ ขอหารือดังนี้

1. บริษัทฯ จะต้องออกใบกำกับภาษีขาย เมื่อใด

2. บริษัทฯ จะต้องออกใบกำกับภาษีขายให้

3. บริษัทฯ ต้องรับรู้รายได้เมื่อไร

4. ค่าคอมมิชชั่นที่จ่ายนั้น ต้องยื่น ภงด.54 หรือ ภพ.36 หรือไม่

ขอบคุณค่ะ

คำตอบ

ต่อข้อถาม ขอเรียนว่า

บริษัทฯ ทำสัญญากับตัวแทน คือ Agoda Company Pte Ltd. หรือ Booking.com หรือ Hostel world ทั้ง 3 กรณีดังกล่าว เพื่อให้บริษัทเหล่านั้นเป็

1. บริษัทฯ จะต้องออกใบกำกับภาษีขาย เมื่อมีการรับชำระราคาด้วยบ

2. ที่ถูกต้องบริษัทฯ ต้องออกใบกำกับภาษีขายให้แก

3. บริษัทฯ ต้องรับรู้รายได้ตามเกณฑ์สิ

4. ค่าคอมมิชชั่นที่จ่ายนั้น ไม่อยู่ในเกณฑ์ที่ต้องถูกหั

สำหรับแบบ ภ.พ.36 นั้น ให้แยกพิจารณาดังนี้

(1) กรณีลูกค้าเป็นชาวต่างประเท

(2) กรณีลูกค้าในประเทศไทย บริษัทฯ ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม เพราะเป็นบริการที่ให้ในต่า

คุณกมล เอื้ออนุกูลพงษ์ ได้โพสต์ไปในไทม์ไลน์ “สุเทพ พงษ์พิทักษ์” แฟนเพจ เมื่อ 14 พฤศจิกายน 2556 เวลา 10:48 น. ว่า

คำถาม

“ผม กมล เอื้ืออนุกูลพงษ์ ขอถามอาจารย์สุเทพ ดังนี้ครับ

ขอถามเรื่องจ่ายค่าโฆษณาให้กับ Facebook โดยโอนเงินผ่านธนาคารไปต่างประเทศ แต่ไม่ได้รับใบเสร็จรับเงินของ Facebook

ดังนั้นจะใช้อะไรเป็นหลักฐาน ถ้าดาว์นโหลดใบเสร็จซึ่งไม่รู้จะมีหรือเปล่า หรือ คัดลอกหน้าจอหน้าโฆษณาซึ่งมีวันเวลาที่โฆษณาจริงมาประกอบใบโอนเงินไปต่างประเทศ

และอยากทราบว่าผู้จ่ายเงินได้ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ใช้แบบฟอร์ม ภ.พ.36 ใช่หรือไม่ครับ

และถ้าโฆษณาเป็นเงิน 100 บาท และทางผู้จ่ายจ่ายค่าภาษีมูลค่าเพิ่ม 7 บาท จะเป็นภาษีซื้อฝั่งผู้จ่ายใช่ไหมครับ

DR. ค่าโฆษณา 100

….. ภาษีซื้อ 7

……… CR. เงินสด 107

กรณีบริษัทที่ตั้งขึ้นตามกฎหมายของต่างประเทศนั้นมิได้เข้ามาประกอบกิจการในประเทศไทย เนื่องจากเงินได้ค่าโฆษณาถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร จึงไม่อยู่ในบังคับที่ต้องถูกหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร แต่ผู้จ่ายเงินได้ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

คำตอบ

เรียน คุณกมล เอื้ออนุกูลพงษ์

1. กรณีจ่ายค่าโฆษณาให้กับ Facebook โดยโอนเงินผ่านธนาคารไปต่างประเทศ แต่ไม่ได้รับใบเสร็จรับเงินของ Facebookนั้น

ให้ใช้แบบฟอร์มการโอนเงินเข้าบัญชีเจ้าหนี้ของธนาคารที่มีหลักฐานที่สามารถพิสูจน์ได้ว่าใครเป็นผู้รับ และเป็นการชำระหนี้ที่เกิดจากการประกอบกิจการหรือเนื่องจากการประกอบกิจการที่กระทำในรอบระยะเวลาบัญชี

บริษัทฯ มีสิทธินำแบบฟอร์มนั้นมาเป็นหลักฐานการจ่ายเงินในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (18) แห่งประมวลรัษฎากร แต่อย่างใด (หนังสือกรมสรรพากรเลขที่ กค 0706/4259 ลงวันที่ 24 เมษายน 2550)

2. การจ่ายเงินได้ค่าโฆษณาให้แก่ Facebook ซึ่งบริษัทที่ตั้งขึ้นตามกฎหมายของต่างประเทศ มิได้เข้ามาประกอบกิจการในประเทศไทย นั้น หากมุ่งประสงค์เงินได้ค่าโฆษณาถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร จึงไม่อยู่ในบังคับที่ต้องถูกหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร และหากได้มีการใช้บริการโฆษณาบางส่วนในประเทศไทย เช่นนี้ ผู้จ่ายเงินได้อยู่ในบังคับที่ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร โดยใช้แบบ ภ.พ.36 นำส่งภาษีมูลค่าเพิ่มภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายชำระค่าบริการ และภาษีมูลค่าเพิ่มตามที่ได้นำส่งให้ถือเป็น “ภาษีซื้อ” ของผู้ประกอบการจดทะเบียนที่ได้นำส่งภาษีมูลค่าเพิ่มดัวกล่า

ข้อหารือ

บริษัท ป. จำกัด มีนโยบายที่จะเปลี่ยนวิธีการชำระเงินให้แก่เจ้าหนี้โดยวิธีการจ่ายเงินผ่านระบบธนาคารแทนการชำระด้วยเช็ค

โดยบริษัทฯ จะได้รับแบบฟอร์มและรายงานการโอนเงินเข้าบัญชีให้เจ้าหนี้แต่ละรายจากธนาคารเป็นเอกสารประกอบการจ่ายเงิน ซึ่งแบบฟอร์มนั้นจะปรากฏรายการชื่อเจ้าหนี้ผู้รับเงิน จำนวนเงินที่ชำระ และเลขที่บัญชีของเจ้าหนี้แต่ละรายตามที่ได้แจ้งความจำนงไว้เป็นหลักฐาน

บริษัทฯ หารือว่า หลักฐานการจ่ายเงินตามแบบฟอร์มและรายงานการโอนเงินเข้าบัญชีให้เจ้าหนี้แต่ละรายดังกล่าวจะใช้เป็นหลักฐานการลงรายจ่ายได้หรือไม่ และบริษัทฯ จะต้องมีใบเสร็จรับเงินมาประกอบเป็นหลักฐานการจ่ายเงินอีกหรือไม่

แนววินิจฉัย

หากแบบฟอร์มการโอนเงินเข้าบัญชีเจ้าหนี้แต่ละรายของธนาคารมีหลักฐานที่สามารถพิสูจน์ได้ว่าใครเป็นผู้รับและเป็นการชำระหนี้ที่เกิดจากการประกอบกิจการหรือเนื่องจากการประกอบกิจการที่กระทำในรอบระยะเวลาบัญชี

บริษัทฯ มีสิทธินำแบบฟอร์มนั้นมาเป็นหลักฐานการจ่ายเงินในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี(18) แห่งประมวลรัษฎากร แต่อย่างใด

คุณ Kulissara Sakruengrit ได้เขียนไปในไทม์ไลน์ “สุเทพ พงษ์พิทักษ์” เมื่อ 28 พฤษภาคม 2557 เวลา 10:13 น. ว่า

คำถาม

“เรียน อาจารย์สุเทพค่ะขอสอบถามเรื่อง จ่ายค่าโฆษณาเฟสบุ๊คค่ะ คือ

ทางบริษัทฯ ใช้การโฆษณาทางเฟสบุคอยู่ แต่ว่ามีการชำระค่าโฆษณาโดย

แล้วถ้าเราจะต้องใช้เอกสารอ

ในเมื่อมีการจ่ายเกือบทุกวัน แล้วถ้ามียอดของปลายเดือนก่

คำตอบ

เรียน คุณ Kulissara Sakruengrit

ค่าโฆษณาถือเป็นเงินได้พึงป

สำหรับประเด็นการนำส่งภาษีม

ต่อข้อถาม ขอเรียนว่า

1. การนำส่งภาษีมูลค่าเพิ่มให้

2. สำหรับค่าโฆษณาที่นำส่งไว้ผ

**

ขิม สิริพร สามารถรวบยอด จ่ายเงินทั้งเดือน จัดทำ ภพ.36 เพียงใบเดียวได้ แต่แบบฟอร์ม ภ.พ.36 ต้องระบุอัตราแลกเปลี่ยนในแต่ละครั้ง แสดงว่าต้องทำรายละเอียดแนบ ใช่ไหมค่ะ อจ.

สุเทพ พงษ์พิทักษ์ ขอขอบคุณในประเด็นคำถามเพิ่มเติม ที่ทำให้เกิดความชัดเจนในทางปฏิบัติมากยิ่งขึ้นไปอีก

โดยทั่วไปต้องนำส่งเป็นที่ละรายการ แต่โดยส่วนตัวเห็นว่า รวบยอดการจ่ายทั้งเดือน โดยจัดทำใบแนบรายละเอียดการจ่ายเงินและอัตราแลกเปลี่ยนที่ใช้ในการแต่ละรายการ โดยแนบไปพร้อมก้บแบบแสดงรายการ และเก็บรักษาไว้ให้เจ้าพนักงานสรรพากรทำการตรวจสอบความถูกต้องต่อไป

คุณ Nott Warasestasak (12 กุมภาพันธ์ พ.ศ. 2560 เวลา 14:49 น.)

เรียน อาจารย์สุเทพ ครับ

ขอสอบถามเรื่อง

….1) การใช้เครดิตภาษีซื้อไปหักภาษีขายจากแบบ ภ.พ.36 ครับว่า เนื่องจากบริษัทฯ มีการนำส่ง ภ.พ.36 ของเดือน ม.ค. 2560 ภายในวันที่ 7 ของเดือน ก.พ. 2560 เป็นจำนวน 700 บาท

คือ ทางบริษัทฯ สามารถนำไปหักภาษีขายของเดือน ก.พ. 2560 ที่ต้องนำส่งในเดือน มี.ค. 2560 ถูกต้องไหมครับ?

เนื่องจากเคยได้ยินมาว่าสามารถนำไปหัก ภาษีขายของเดือน ม.ค. 2560 ที่ต้องนำส่งเดือน ก.พ. ได้ เลยน่ะครับ ไม่เสียค่าปรับจากการใช้ภาษีซื้อผิดเดือนล่วงหน้าเพราะมี คำสั่งกรมสรรพากร ที่ ท.ป. 140/2547 ข้อ 1 (5) (ข) คือถ้าทำได้ทางบริษัทจะสามารถบริหารกระแสเงินสดได้ดีกว่าน่ะครับ คือมันจะตรงเดือนที่มีการให้บริการ และสอดคล้องกับการบัญชีบัญชี ไม่ต้องกระทบยอดผลต่างระหว่าง แบบ ภ.พ.30 และ ยอดรายได้ทางบัญชีด้วยน่ะครับ

….2) ถ้าทางบริษัทฯ จ่ายเงินให้บริษัทต่างประเทศ หลายครั้งใน 1 เดือน (ค่าบริการประเภทเดียวกัน) สามารถรวบยอดรายการแต่ละวันทั้งเดือนเป็นแบบ ภ.พ.36 ใบเดียวเลย โดยใส่วันที่จ่ายเงินค่าบริการในแบบ ภ.พ.36 เป็นวันสุดท้ายของเดือน ได้ไหมครับ?

เพราะบริษัทต่างประเทศคำนวณยอดให้จ่าย (ตัดบัตรเครดิตทันทีน่ะครับ) มาเป็นเงินไทยในแต่ละครั้งแต่ละวันที่จ่ายในเดือนนั้นๆ แล้วน่ะครับ (ใบเสร็จจากบริษัทต่างประเทศแสดงเป็นเงินไทยบาท) ดังนั้นจะไม่มีเอกสารอ้างอิงอัตราแลกเปลี่ยน ไม่งั้นต้องทำแบบ ภ.พ.36 เป็นร้อยๆ ใบในแต่ละเดือนเลยน่ะครับ

ขอขอบพระคุณอย่างสูงครับ

สุเทพ พงษ์พิทักษ์

วิสัชนา:

1) การใช้เครดิตภาษีซื้อไปหักภาษีขายจากแบบ ภ.พ.36 ครับว่า เนื่องจากบริษัทฯ มีการนำส่ง ภ.พ.36 ของเดือน ม.ค. 2560 ภายในวันที่ 7 ของเดือน ก.พ. 2560 เป็นจำนวน 700 บาท คือ ทางบริษัทฯ สามารถนำไปหักภาษีขายของเดือน ก.พ. 2560 ที่ต้องนำส่งในเดือน มี.ค. 2560 ถูกต้องแล้วครับ

ตาม ข้อ 1 (5)(ก) ของคำสั่งกรมสรรพากรที่ ท.ป. 140/2547 อธิบดีกรมสรรพากรมอบหมายให้สรรพากรพื้นที่ สำหรับเขตท้องที่สำนักงานสรรพากรพื้นที่นั้น สั่งงด เบี้ยปรับภาษีมูลค่าเพิ่ม ตามมาตรา 89 แห่งประมวลรัษฎากร โดยไม่จำกัดจำนวนเบี้ยปรับ ทั้งนี้ เฉพาะในกรณีบุคคลที่จะต้องเสียเบี้ยปรับได้กระทำความผิด ดังนี้

……..“(5) นำภาษีซื้อมาใช้หักในการคำนวณภาษีมูลค่าเพิ่มก่อนเดือนที่ระบุใน ใบกำกับภาษีในกรณี

…………(ก) นำภาษีซื้อตามใบเสร็จรับเงินของกรมศุลกากรส่วนที่เป็นภาษี มูลค่าเพิ่มมาใช้หักจากภาษีขายในเดือนที่มีการนำเข้า ไม่ตรงตามเดือนภาษีที่ความรับผิดเกิดขึ้น

…………(ข) นำภาษีซื้อตามใบเสร็จรับเงินของกรมสรรพากรส่วนที่เป็นภาษี มูลค่าเพิ่ม ในการชำระภาษีตามแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) มาใช้หักจากภาษีขายในเดือนที่มีการส่งเงินไป ต่างประเทศ”

กรณีการงดเบี้ยปรับตามข้อ 1 (5)(ข) ของคำสั่งกรมสรรพากร ที่ ท.ป. 140/2547 ถือว่าผู้ประกอบการมีความผิดแล้ว แต่กรมสรรพากรงดเบี้ยปรับให้ ซึ่งยังคงต้องปฏิบัติให้ถูกต้องตรงตามเดือนภาษีที่กฎหมายกำหนด

ผมเห็นว่า บริษัทฯ ไม่สามารถกระทำได้ และเอาเปรียบผู้ประกอบการจดทะเบียนที่ปฏิบัติถูกต้องตามกฎหมาย เว้นแต่กรมสรรพากรจักได้มีหนังสือให้ปฏิบัติเช่นนั้นได้ ไม่ใช่เพียงการงดเบี้ยปรับ โดยผู้ประกอบการยังคงมีหน้าทีขอคืนภาษีมูลค่าเพิ่มของเดือนที่ได้นำส่งภาษีตามที่ได้ยื่นแบบ ภ.พ.36 ซึ่งอาจต้องขอคืนเพิ่มเติมเป็นเงินสด

.2) กรณีบริษัทฯ จ่ายเงินให้บริษัทต่างประเทศ หลายครั้งใน 1 เดือน (ค่าบริการประเภทเดียวกัน) สามารถรวบยอดรายการแต่ละวันทั้งเดือนเป็นแบบ ภ.พ.36 ฉบับเดียวกันเลย โดยใส่วันที่จ่ายเงินค่าบริการในแบบ ภ.พ.36 เป็นวันตั้งแต่วันใดถึงวันใดของเดือน

คุณ Surinya Masee ได้เขียนไปบนไทม์ไลน์ “สุเทพ พงษ์พิทักษ์” เมื่อ 7 มีนาคม 2558 เวลา 12:04 น. จากกรุงเทพมหานคร ว่า

“เรียน สอบถาม อ.สุเทพ พงษ์พิทักษ์ ค่ะ

อยากทราบเกี่ยวกับใช้สิทธิขอคืนภาษี ภ.พ.36 ได้ภายในกี่เดือนค่ะ อย่างเช่นรายการยื่น ภ.พ.36 ในเดือน ก.พ. 2558 ค่ะ แล้วเอกสารที่ยื่นภาษีเป็นใบเสร็จที่ได้รับจากสรรพากรหรือเปล่าค่ะ.

เรียน คุณ Surinya Masee

ต่อข้อถาม ขอเรียนว่า

เกี่ยวกับใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่ม ไม่ว่าจะเป็นกรณีที่จ่ายให้แก่กรมศุลกากร เนื่องจากการนำเข้าสินค้าจากต่างประเทศ หรือกรณีที่จ่ายให้แก่กรมสรรพากรหรือกรมสรรพสามิต

เนื่องจากการจ่ายเงินได้ให้แก่ผู้ประกอบการต่างประเทศที่มิได้ประกอบกิจการในประเทศไทยตามมาตรา 83/6 แห่งประมวลรัษฎากร นั้น ผมได้เคยตอบไปใน fb ไปหลายครั้งแล้ว แต่ถามมาอีก ก็ตอบให้อีกเพราะบางท่านยังไม่ได้อ่านของเก่า ฉะนั้นท่านที่เคยเห็นเคยอ่านแล้ว ก็ข้ามๆ ไปได้นะครับ

ตามมาตรา 77/1 (22) แห่งประมวลรัษฎากร กำหนดถือว่า ใบเสร็จรับเงินของกรมสรรพากร ของกรมศุลกากร หรือของกรมสรรพาสามิต เฉพาะส่วนที่เป็นภาษีมูลค่าเพิ่ม เป็น “ใบกำกับภาษี”

ดังนั้น ใบเสร็จรับเงินของกรมสรรพากรในส่วนที่เป็นค่าภาษีมูลค่าเพิ่มเนื่องจากการนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ตามแบบ ภ.พ.36 ย่อมมีสิทธินำไปใช้เป็นภาษีซื้อข้ามเดือนได้ไม่เกิน 6 เดือน นับแต่เดือนที่ระบุในใบเสร็จรับเงิน นั้น เช่นเดียวกับ “ใบกำกับภาษี” ที่ได้รับจากผู้ประกอบการจดทะเบียนทั่วไป ทั้งนี้ ตามมาตรา 82/3 วรรคท้าย แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 4)

ขอบคุณมากค่ะ”

ข้อหารือ

บริษัท ก จำกัด ได้ยื่นแบบ ภ.พ.30 ประจำเดือนเมษายน 2538 เมื่อวันที่ 15 พฤษภาคม 2538 โดยนำใบกำกับภาษีซื้อของเดือนก่อนมารวมยื่นด้วย กล่าวคือ บริษัทฯ ได้แสดงยอดภาษีขายในเดือนเมษายน 2538 จำนวน 10,768,796.50 บาท แสดงยอดภาษีซื้อในเดือนเมษายน 2538 จำนวน9,019,670.31 บาท แต่ยอดภาษีซื้อจำนวน 9,019,670.31 บาท นั้น

มีใบกำกับภาษีที่เป็นใบเสร็จรับเงินของกรมศุลกากร ซึ่งระบุวันที่ในเดือนมีนาคม 2538 รวมอยู่ด้วยเป็นเงินภาษีมูลค่าเพิ่มจำนวน 2,276,822 บาท

ทั้งนี้ เนื่องจากภาษีซื้อจำนวน 2,276,822 บาท นั้น เป็นภาษีซื้ออันเกิดจากการนำสินค้าบุหรี่จากต่างประเทศเข้ามาจำหน่ายในประเทศ ซึ่งเป็นภาษีซื้อที่เกี่ยวข้องโดยตรงกับการประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่มของบริษัทฯ ประกอบกับบริษัทชิปปิ้งซึ่งเป็นผู้ออกของให้แก่บริษัทฯ ได้ส่งมอบใบเสร็จรับเงินดังกล่าวพร้อมหลักฐานการนำเข้าให้แก่บริษัทฯ ในเดือนเมษายน 2538 อันเป็นประเพณีทางการค้าของบริษัทชิปปิ้งที่จะรวบรวมส่งเอกสารให้ลูกค้าเป็นช่วง ๆ

ฉะนั้น บริษัทฯ จึงได้เก็บใบเสร็จรับเงินดังกล่าวรวบรวม และลงรายงานภาษีซื้อพร้อมกับใบกำกับภาษีอื่นที่บริษัทฯ ได้รับในเดือนเมษายน 2538 และยื่นแบบ ภ.พ.30 แสดงยอดซื้อและภาษีซื้อตามรายงานภาษีซื้อ ขอทราบว่า บริษัทฯปฏิบัติถูกต้องหรือไม่

แนววินิจฉัย

บริษัทฯ มีสิทธินำภาษีซื้อตามใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่มของกรมศุลกากร ซึ่งเกิดจากการนำเข้าสินค้าดังกล่าวไปหักในการคำนวณภาษีมูลค่าเพิ่มในเดือนภาษีที่ได้รับใบกำกับภาษีที่มิใช่เดือนภาษีที่ระบุไว้ในใบกำกับภาษีได้ ทั้งนี้ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 4)ฯ ลงวันที่ 25 ธันวาคม พ.ศ. 2534

*** ใบเสร็จรับเงิน จากกรมสรรพากร / กรมสรรพสามิต / กรมศุลกากร จึงเป็นใบกำกับภาษี ที่มีอายุการใช้งานได้ นาน 6 เดือน เริ่มนับตั้งแต่เดือนถัดจากเดือนในใบกำกับภาษี ***

คุณ Panda Haha (25 กันยายน พ.ศ. 2561 เวลา 13:56 น.)

เรียนถามอาจารย์สุเทพค่ะ

คำถาม

บริษัทฯ จ่ายค่านายหน้า ให้กับตัวแทน เช่น Agoda หรือ Booking.com ที่หาลูกค้ามาพักอาศัยในห้องพักของบริษัทฯ ขอถามว่า บริษัทฯ ต้องหักภาษี ณ ที่จ่ายอย่างไรค่ะ และบริษัทฯ มีภาระภาษีที่ต้องชำระอะไรบ้างค่ะ

วิสัชนา

บริษัทฯ จดทะเบียนจัดตั้งในประเทศไทย ประกอบธุรกิจการให้เช่าห้องพัก แบบโฮมสเตย์ ลูกค้าที่เข้ามาพักจะมีทั้ง Walk In และจองผ่่านตัวแทน บริษัทฯ จะมีการทำสัญญาบริการสำรองห้องพักโรงแรมทางออนไลน์ กับตัวแทน และให้ค่าคอมมิชชั่น เป็นค่าตอบแทน ดังนี้

กรณีที่ 1 บริษัทฯ ทำสัญญากับตัวแทน คือ Agoda Company Pte Ltd. ซึ่งเป็นบริษัทจดทะเบียนที่ประเทศสิงคโปร์ ให้ค่านายหน้า 20% ของอัตราการขาย เมื่อลูกค้าเข้ามาใช้บริการจองห้องพักผ่านระะบบออนไลน์ ณ วันจองระบบจะให้ลูกค้าทำการชำระค่าห้องด้วยบัตรเครดิตและจะตัดเงินจากบัตรต่อเมื่อลูกค้าเดินทางออกจากที่พักแล้ว เงินดังกล่าวทาง Agoda จะเป็นผู้เรียกเก็บ

ทางบริษัทฯ จะเรียกเก็บกับทาง Agoda ทุกสิ้นเดือน และทาง Agoda จะโอนยอดเงินหลังจากหักค่าคอมมิชชั่นให้กับทางบริษัทฯ

กรณีที่ 2 บริษัทฯ ทำสัญญากับตัวแทน คือ Booking.com ซึ่งเป็นบริษัทจดทะเบียนและมีสำนักงานใหญ่อยู่ที่กรุงอัมสเตอร์ดัม ประเทศเนเธอร์แลนด์ ให้ค่านายหน้า 15% ของอัตราการขาย ลูกค้าเข้ามาใช้บริการจองห้องพักผ่านระะบบออนไลน์ และเมื่อลูกค้าเดินทางเข้ามาพักถึงจะทำการจ่ายชำระค่าห้องพักให้กับบริษัทฯ และทางบริษัทฯ จะโอนค่าคอมมิชชั่นให้กับทาง Booking.com ทุกสิ้นเดือน

กรณีที่ 3 บริษัทฯ ทำสัญญากับตัวแทน คือ Hostel world ซึ่งเป็นบริษัทจดทะเบียนและมีสำนักงานอยู่ที่ประเทศมาเลเซีย ให้ค่านายหน้า 12 – 15% ของอัตราการขาย ลูกค้าเข้ามาใช้บริการจองห้องพักผ่านระะบบออนไลน์ ระบบจะให้ลูกค้าทำการจ่าย 15% ณ วันจองและเมื่อลูกค้าเดินทางเข้ามาพักถึงจะทำการจ่ายชำระค่าห้องพักอีก 85% ให้กับบริษัทฯ ส่วน 15% นั้น ทาง Hostel world จะไม่โอนมาให้บริษัทฯ

ทั้ง 3 กรณีดังกล่าว เพื่อให้บริษัทเหล่านั้นเป็นตัวแทน (Broker) ในการหาลูกค้าเพื่อใช้บริการโรงแรมของบริษัทฯ ตามราคาที่ตกลงกัน

ตัวแทน (Broker)

1. บริษัทฯ จะต้องออกใบกำกับภาษีขาย เมื่อมีการรับชำระราคาด้วยบัตรเครดิตทั้งโดยตัวแทน และบริษัทฯ เอง ทั้งกรณีเงินค่าบริการล่วงหน้า และชำระค่าห้องพักทั้งหมดที่โรงแรม

2. ที่ถูกต้องบริษัทฯ ต้องออกใบกำกับภาษีขายให้แก่ลูกค้าผู้เข้าพักแรมกับบริษัทฯ

3. บริษัทฯ ต้องรับรู้รายได้ตามเกณฑ์สิทธิเมื่อลูกค้าได้ใช้บริการเรียบร้อยแล้ว

4. ค่าคอมมิชชั่นที่จ่ายนั้น ไม่อยู่ในเกณฑ์ที่ต้องถูกหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร เพราะเป็นการจ่ายเงินได้ที่เป็นกำไรจากธุรกิจให้แก่บริษัทในประเทศที่มีอนุสัญญาภาษีซ้อนกับประเทศไทย บริษัทฯ จึงไม่ต้องยื่นแบบ ภ.ง.ด.54

สำหรับแบบ ภ.พ.36 นั้น ให้แยกพิจารณาดังนี้

(1) กรณีลูกค้าเป็นชาวต่างประเทศที่อยู่ในต่างประเทศที่จะเข้ามาใช้บริการในประเทศไทย บริษัทฯ ไม่ต้องยื่นแบบ ภ.พ.36 เพราะเป็นบริการที่ให้ในต่างประเทศ และใช้บริการนั้นในต่างประเทศ

(2) กรณีลูกค้าในประเทศไทย บริษัทฯ ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม เพราะเป็นบริการที่ให้ในต่างประเทศ และใช้บริการนั้นในประเทศไทย

5. บริษัทฯ ได้รับเงินได้สุทธิจากอโกด้าโอนเงินมาให้ด้วยยอดสุทธิหลังหักค่านายหน้าไปแล้ว การบันทึกส่วนต่างเป็นค่าใช้จ่ายนายหน้าด้วยเอกสารสัญญาตั้งตัวแทน เพราะอโกด้าไม่ให้ใบเสร็จค่านายหน้า แต่อย่างใด และให้ใช้เอกสารทำขึ้นมาเองตามคู่มือการจัดทำเอกสารประกอบการลงบัญชีที่ถือเป็นรายจ่ายทางภาษีอากรได้ ที่กรมสรรพากรได้วางแนวทางปฏิบัติให้ใช้กรณีไม่ได้ใบเสร็จโดยแนบกับรายการโอนเงินได้

Inbox: 14 มกราคม พ.ศ. 2562 เวลา 19:42 น.

คุณ Varin Manalo

ขออนุญาต สอบถามค่ะ ทางบริษัทฯ จ่ายเงินค่า line@ ในวันที่ชำระเงิน (ตัดบัตรเครดิต) เป็น ด.12 แต่ใบแจ้งหนี้บัตรเครดิตมา ด.1/62 แบบนี้ เราจะยื่น ภพ.36 เดือนไหนค่ะ

ขอบคุณมากค่ะ

สุเทพ พงษ์พิทักษ์

วิสัชนา:

ให้ยื่นแบบ ภ.พ.36 ประจำเดือนธันวามคม พ.ศ. 2561 ซึ่งเป็นเดือนภาษีที่เกิดความรับผิดในการเสียภาษ๊มูลค่าเพิ่ม ภายในวันที่ 7 มกราคม พ.ศ. 2562

คุณ Aon Savitree (27 มิถุนายน 2559 เวลา 9:49 น.)

ปุจฉา: เรียน อาจารย์สุเทพ ที่เคารพ

ดิฉันมีเรื่องรบกวนสอบถามเกี่ยวกับการยื่นแบบ ภ.ง.ด. 54

และแบบ ภ.พ. 36 ดังนี้ค่ะ

…………………..

คำถามที่ 1. บริษัทไทย (ไม่ได้จด VAT) โอนเงินค่าลิขสิทธิ์หนังสือไปต่างประเทศ…นอกจากจะต้องหักภาษี ณ ที่จ่ายนำส่งตามแบบ ภ.ง.ด.54 แล้ว ยังต้องยื่นแบบ ภ.พ. 36 นำส่ง VAT ด้วยหรือไม่คะ

…………………..

คำถามที่ 2.หากเป็นกรณีที่ต้องยื่นแบบ ภ.พ. 36 ไม่ว่าบริษัทฯ (ผู้โอน) จะจด VAT หรือไม่…ก็ยังคงมีหน้าที่ต้องยื่นแบบ ภพ.36 ใช่ไม๊คะ โดย

……..

***ถ้าจด VAT ก็สามารถนำยอดภาษีตามแบบ ภ.พ.36 มาขอคืนได้***

***แต่ถ้าไม่ได้จด VAT ก็ให้นำมาถือเป็นรายจ่าย***

ความเข้าใจนี้ถูกต้องหรือไม่คะ

…………………..

คำถามที่ 3. ถ้าผู้รับเงินไม่ยอมให้หักภาษี ณ ที่จ่าย โดยระบุในอินวอยซ์ชัดเจนว่า “ราคาไม่รวมภาษี…หากมีค่าภาษีใดๆ ให้ลูกค้าหรือผู้โอนเงินเป็นผู้รับภาระภาษีทั้งหมด…บริษัทฯ จึงได้ยื่นแบบ ภ.ง.ด. 54 นำส่งภาษี โดยการคำนวณภาษีแบบออกให้…ภาษีที่ออกให้ดังกล่าว จะนำมาถือเป็นรายจ่ายของบริษัทฯ ได้หรือไม่คะ

…………………..

ขอบพระคุณค่ะ

สุเทพ พงษ์พิทักษ์

วิสัชนา:

เกี่ยวกันเรื่องรบกวนสอบถามเกี่ยวกับการยื่นแบบ ภ.ง.ด. 54 และแบบ ภ.พ. 36 ขอเรียนดังนี้

…………………..

คำถามที่ 1. บริษัทไทย (ไม่ได้จด VAT) โอนเงินค่าลิขสิทธิ์หนังสือไปต่างประเทศ…นอกจากจะต้องหักภาษี ณ ที่จ่ายนำส่งตามแบบ ภ.ง.ด.54 แล้ว ยังต้องยื่นแบบ ภ.พ. 36 นำส่ง VAT ด้วย เพราะเป็นการจ่ายค่าบริการที่ได้ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศ ผู้จายเงินได้ทีหน้าที่ต้องนำส่ง VAT ตามมาตรา 83/6 แห่งประมวลรัษฎากร ไม่ว่าผู้จ่ายเงินได้จะอยู่ในระบบภาษีมูลค่าเพิ่มหรือไม่ ในกรณีของบริษัทฯ ให้นำจำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งไปถือเป็นรายจ่ายค่าลิขสิทธิ์ส่วนเพิ่ม

…………………..

คำถามที่ 2. หากเป็นกรณีที่ต้องยื่นแบบ ภ.พ.36 ไม่ว่าบริษัทฯ (ผู้โอน) จะจด VAT หรือไม่…ก็ยังคงมีหน้าที่ต้องยื่นแบบ ภพ.36 โดย

***ถ้าจด VAT ก็สามารถนำยอดภาษีตามแบบ ภ.พ.36 มาขอคืนได้***

***แต่ถ้าไม่ได้จด VAT ก็ให้นำมาถือเป็นรายจ่าย***

ความเข้าใจนี้ถูกต้องแล้วครับ

…………………..

คำถามที่ 3. ถ้าผู้รับเงินไม่ยอมให้หักภาษี ณ ที่จ่าย โดยระบุในอินวอยซ์ชัดเจนว่า “ราคาไม่รวมภาษี…หากมีค่าภาษีใดๆ ให้ลูกค้าหรือผู้โอนเงินเป็นผู้รับภาระภาษีทั้งหมด…บริษัทฯ จึงได้ยื่นแบบ ภ.ง.ด.54 นำส่งภาษี โดยการคำนวณภาษีแบบออกให้…ภาษีที่ออกให้ดังกล่าว จะนำมาถือเป็นรายจ่ายของบริษัทฯ ได้ และต้องนำจำนวนภาษีเงินได้ไปรวมเป็นมูลค่าของฐานภาษีในการคำนวณภาษีมูลค่าเพิ่มที่ต้องนำส่งตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ด้วย

Inbox: พุธที่ 8 พฤษภาคม พ.ศ. 2562 เวลา 00:55 น.

คุณ Sek Thong

สวัสดีครับอาจารย์สุเทพ ครับ

จะรบกวนปรึกษาเรื่องค่าใช้จ่ายผ่านเฟสบุค โดยบัตรเครดิตที่เป็นชื่อของบริษัทเลย กรณีนี้ยังจะต้องยื่อง ภพ.36 หรือไม่ครับ

สุเทพ พงษ์พิทักษ์

วิสัชนา:

กรณีจ่ายเงินค่าบริการใช้โปรแกรมคอมพิวเตอร์ผ่านเฟสบุค เพื่อซื้อ Application ต่างๆ เช่น Mobile App Design, โปรแกรมฆ่าไวรัส, โปรแกรมแก้ไวยากรณ์ เป็นต้น เพื่อใช้ในการทำงาน ให้แก่บริษัทในต่างประเทศ โดยบัตรเครดิตที่เป็นชื่อของบริษัทเลยนั้น

(1) กรณีดังกล่าวเข้าลักษณะเป็นบริการซึ่งผู้ประกอบการได้ให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร เมื่อบริษัทฯ ชำระค่าบริการไปต่างประเทศ บริษัทฯ มีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการต่างประเทศมีหน้าที่ต้องเสียตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ตามแบบ ภ.พ.36 ภายในวันที่ 7 ของเดือนถัดไป

(2) กรณีจ่ายเงินค่าซื้อ APP ต่างๆ เข้าลักษณะเป็นการจ่ายเงินค่าบริการทางด้านคอมพิวเตอร์ทั่วไปที่มิใช่เป็นค่าตอบแทนจากการใช้หรือสิทธิในการใช้ลิขสิทธิ์ใด ๆ ในงานวรรณกรรม ศิลปะ หรือ วิทยาศาสตร์ สิทธิบัตร เครื่องหมายการค้า แบบ หรือหุ่นจำลอง แผนผังสูตรลับหรือกรรมวิธีใด ๆ หรือเป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้อุปกรณ์ทางอุตสาหกรรม พาณิชยกรรม หรือวิทยาศาสตร์ หรือเป็นการถ่ายทอดข้อสนเทศที่เกี่ยวกับประสบการณ์ทาง อุตสาหกรรม พาณิชยกรรม หรือวิทยาศาสตร์ ตามอนุสัญญาซ้อน

ซึ่งเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร

บริษัทฯ ผู้จ่ายเงินไม่มีหน้าที่หักภาษีจากเงินได้ดังกล่าวเพื่อนำส่งกรมสรรพากรตามมาตรา 70 แห่งประมวลรัษฎากร แต่อย่างใด

Inbox: เสาร์ที่ 21 กันยายน พ.ศ. 2562 เวลา 12:23 น.

คุณ บุรัสกร วงศ์สินไชย

ภ.พ.36 และ ภ.ง.ด.54 กรณีไหนบ้างที่จะสามารถเกิด

ขอบคุณครับ

สุเทพ พงษ์พิทักษ์

วิสัชนา:

ต่อคำถามเช่นนี้ คือ ภ.พ.36 และ ภ.ง.ด.54 กรณีไหนบ้างที่จะสามารถเกิด

จากตารางสรุปการหักภาษีเงิน

1. กรณีที่ต้องหักและนำส่งภาษี

2. กรณีที่ต้องหักและนำส่งภาษี

จากเพจ ท่านอาจารย์สุเทพ

")