บริษัท บี.อี. แอคเคาน์ติ้ง เซอร์วิสเซส จำกัด 0918303543

สำนักงานบัญชี รับทำบัญชี ตรวจสอบบัญชี วางระบบบัญชี กรุงเทพ นนทบุรี โดย CPA : 091-830-3543|@beeaccountant

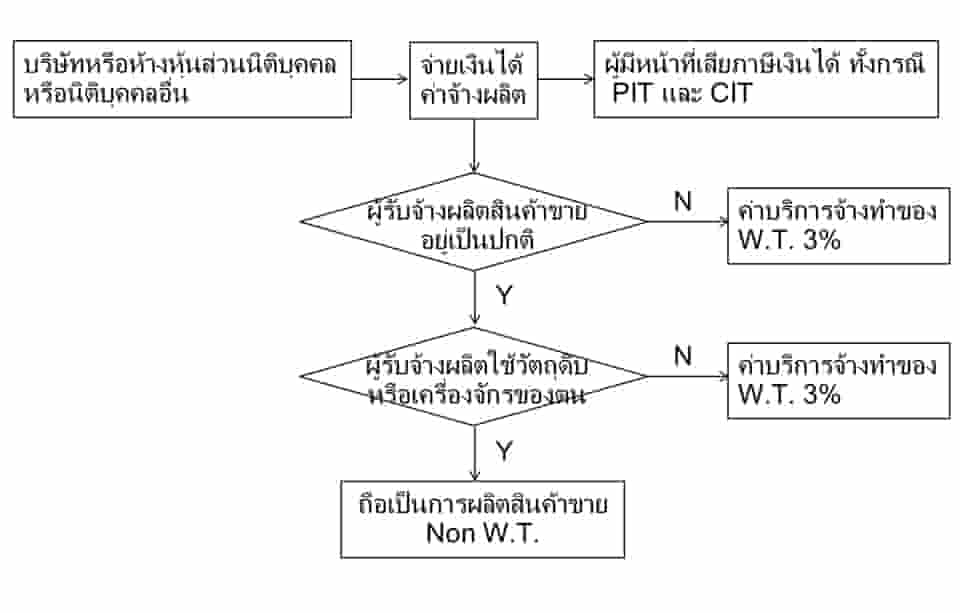

ในการรับทำบัญชี ภาษี ค่าขนส่ง บริการ ติดตั้ง บริการผลิต ทางสำนักงานบัญชีจะได้รับคำถามจากทางผู้ประกอบกิจการขนส่ง กิจการซื้อมาขายไป พร้อมให้บริการขนส่ง หรือกิจการรับบริการรถตู้ให้เช่า กิจการรับส่งเอกสาร กิจการขายของที่ผลิตเองแต่มีการปรับแต่งรายละเอียดให้ลูกค้าได้เช่น บริษัทผลิตซองจดหมายมาตราฐาน จึงได้รวบรวมคำถามต่างๆ ที่ตามปัญหาต่างๆ มาไว้ในด้านล่างนี้เพื่อให้เกิดความเข้าใจถูกต้องตรงกับ เนื่องจากค่าขนส่งถ้าเป็นการประกอบกิจการเป็นการทั่วไป ไม่เข้าข่ายต้องจดทะเบียนภาษีมูลค่าเพิ่ม แต่ถ้ามีการให้บริการร่วมด้วยจะเข้าเงื่อนไขเป็นบริการต้องจดทะเบียนภาษีมูลค่าเพิ่ม ส่วนภาษีเงินได้หัก ณ ที่จ่ายนั้น ในกรณีขนส่งหักอัตราร้อยละ 1 แต่ค่าบริการผู้จ่ายต้องหักในอัตราร้อยละ 3

ในการรับทำบัญชี ภาษี ค่าขนส่ง บริการ ติดตั้ง บริการผลิต ทางสำนักงานบัญชีจะได้รับคำถามจากทางผู้ประกอบกิจการขนส่ง กิจการซื้อมาขายไป พร้อมให้บริการขนส่ง หรือกิจการรับบริการรถตู้ให้เช่า กิจการรับส่งเอกสาร กิจการขายของที่ผลิตเองแต่มีการปรับแต่งรายละเอียดให้ลูกค้าได้เช่น บริษัทผลิตซองจดหมายมาตราฐาน จึงได้รวบรวมคำถามต่างๆ ที่ตามปัญหาต่างๆ มาไว้ในด้านล่างนี้เพื่อให้เกิดความเข้าใจถูกต้องตรงกับ เนื่องจากค่าขนส่งถ้าเป็นการประกอบกิจการเป็นการทั่วไป ไม่เข้าข่ายต้องจดทะเบียนภาษีมูลค่าเพิ่ม แต่ถ้ามีการให้บริการร่วมด้วยจะเข้าเงื่อนไขเป็นบริการต้องจดทะเบียนภาษีมูลค่าเพิ่ม ส่วนภาษีเงินได้หัก ณ ที่จ่ายนั้น ในกรณีขนส่งหักอัตราร้อยละ 1 แต่ค่าบริการผู้จ่ายต้องหักในอัตราร้อยละ 3

การจ่ายค่าขนส่ง ต้องหักภาษี ณ ที่จ่ายอย่างไร

การจ่ายค่าขนส่ง แต่ไม่รวมถึงการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ

1. ผู้จ่ายเงินเป็นบุคคลธรรมดา ไม่ต้องหักภาษี ณ ที่จ่าย เพราะไม่อยู่ในบังคับต้องหักภาษี ณ ที่จ่าย

2. ผู้จ่ายเงินเป็นนิติบุคคล และจ่ายให้แก่ผู้รับซึ่งเป็นบุคคลธรรมดา หรือนิติบุคคลในประเทศ แต่ไม่รวมถึงมูลนิธิ หรือสมาคม ให้หักภาษี ณ ที่จ่ายในอัตราร้อยละ 1 ตามข้อ 12/4 ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528ฯ

การขนส่งหมายถึง การขนคนหรือขนของส่งจากที่หนึ่งไปยังอีกที่หนึ่งตามคำสั่งของผู้ว่าจ้าง ซึ่งจะต้องประกอบธุรกิจขนส่งเพียงอย่างเดียวเท่านั้น จะได้รับยกเว้นภาษีมูลค่าเพิ่ม และหักภาษี ณ ที่จ่ายร้อยละ 1 ไม่ว่าผู้รับขนส่งจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตาม

บริษัทประกอบกิจการขายน้ำเพื่อการอุปโภคและบริโภคพร้อมขนส่งให้แก่เรือต่างประเทศที่เข้ามาขนถ่ายสินค้า โดยบริษัทซื้อน้ำประปาจากการประปาส่วนภูมิภาค และถ่ายลงเรือยนต์บรรทุกน้ำของบริษัท จากนั้นนำไปจ่ายให้เรือต่างประเทศ และเรียกเก็บเงินจากตัวแทนเรือหรือเจ้าของเรือต่อไป การขายน้ำเพื่อการอุปโภคและบริโภคพร้อมขนส่ง ถือเป็นการขายสินค้า เมื่อผู้ซื้อชำระราคาค่าสินค้าดังกล่าวแก่ห้างฯ จึงไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย

ตัวอย่างแนวคำตอบข้อหารือ กรณีรับจ้างผลิต โดยผู้รับจ้างผลิดไม่ได้ผลิตสินค้านั้น ขายเป็นปกิติธุระ จึงยังคงถือว่าเป็นการให้บริการรับจ้างผลิต ที่อยู่ในข่ายที่ต้องถูกหัภาษีเงินได้ ณ ที่จ่าย - ควรอ่าน

เลขที่หนังสือ : กค 0706/พ./6743 ลงวันที่ 10 สิงหาคม 2549

เรื่อง : ภาษีมูลค่าเพิ่ม กรณีการรับจ้างผลิตสินค้า

ข้อกฎหมาย : มาตรา 77/1(10) และมาตรา 78/1(1) แห่งประมวลรัษฎากร

ข้อหารือ: บริษัท บ. ประกอบกิจการเป็นผู้รับจ้างผลิตอะไหล่ลูกกลิ้งยาง และวัสดุอุปกรณ์เครื่องจักรที่ใช้ในอุตสาหกรรมทุกชนิด รวมทั้งการให้บริการซ่อมวัสดุอุปกรณ์ โดยจะผลิตตามคำสั่งของลูกค้าแต่ละรายซึ่งเป็นผู้กำหนดขนาด รูปแบบ ชนิด และความแข็งของยาง ตลอดจนสีที่ต้องการ โดยบริษัทฯ จะเป็นผู้จัดหาวัตถุดิบและวัสดุต่างๆ เองและนำไปบันทึกเป็นต้นทุนการผลิตของกิจการ โดยมีขั้นตอนการออกเอกสาร ดังนี้

บริษัท บ. ประกอบกิจการเป็นผู้รับจ้างผลิตอะไหล่ลูกกลิ้งยาง และวัสดุอุปกรณ์เครื่องจักรที่ใช้ในอุตสาหกรรมทุกชนิด รวมทั้งการให้บริการซ่อมวัสดุอุปกรณ์ โดยจะผลิตตามคำสั่งของลูกค้าแต่ละรายซึ่งเป็นผู้กำหนดขนาด รูปแบบ ชนิด และความแข็งของยาง ตลอดจนสีที่ต้องการ โดยบริษัทฯ จะเป็นผู้จัดหาวัตถุดิบและวัสดุต่างๆ เองและนำไปบันทึกเป็นต้นทุนการผลิตของกิจการ โดยมีขั้นตอนการออกเอกสาร ดังนี้

1. เมื่อกระทำเสร็จพร้อมส่งมอบจะออกเอกสารใบส่งของ ใบแจ้งหนี้ให้ลูกค้าเพื่อยืนยันการรับสินค้า ยกเว้นกรณีสินค้าไม่ถูกต้องตามข้อกำหนดของลูกค้าจะส่งกลับ และบริษัทฯ จะดำเนินการแก้ไขให้ถูกต้องก่อนส่งมอบต่อไป

2. เมื่อครบกำหนดชำระเงิน และได้รับชำระเงินจากลูกค้าจากการรับจ้างผลิต บริษัทฯ จะออกใบกำกับภาษี ใบเสร็จรับเงินให้ลูกค้า

บริษัทฯ จึงขอทราบว่า กรณีดังกล่าวเป็นการรับจ้างผลิตหรือเป็นการขายสินค้า และความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นเมื่อใด

แนววินิจฉัย

ตามข้อเท็จจริงหากบริษัทฯ ไม่ได้ผลิตสินค้าเพื่อขายเป็นปกติธุระแต่จะกระทำการผลิตตามคำสั่งที่ลูกค้ากำหนดเท่านั้น โดยคู่สัญญามุ่งโดยตรงต่อผลสำเร็จของงานเป็นสำคัญ มิได้มุ่งโอนกรรมสิทธิ์ในสินค้าแต่อย่างใด ถือเป็นการรับจ้างทำของเข้าลักษณะเป็นการให้บริการซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นเมื่อได้รับชำระราคาค่าบริการ ทั้งนี้ ตามมาตรา 77/1 (10) และตาม มาตรา 78/1(1) แห่งประมวลรัษฎากร ดังนั้น กรณีบริษัทฯ ออกเอกสารใบส่งของ ใบแจ้งหนี้ให้ลูกค้าเพื่อยืนยันการรับสินค้าโดยยังมิได้รับชำระราคาค่าบริการ ความรับผิดในการเสียภาษีมูลค่าเพิ่ม จึงยังไม่เกิดขึ้น

ตามข้อเท็จจริงหากบริษัทฯ ไม่ได้ผลิตสินค้าเพื่อขายเป็นปกติธุระแต่จะกระทำการผลิตตามคำสั่งที่ลูกค้ากำหนดเท่านั้น โดยคู่สัญญามุ่งโดยตรงต่อผลสำเร็จของงานเป็นสำคัญ มิได้มุ่งโอนกรรมสิทธิ์ในสินค้าแต่อย่างใด ถือเป็นการรับจ้างทำของเข้าลักษณะเป็นการให้บริการซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นเมื่อได้รับชำระราคาค่าบริการ ทั้งนี้ ตามมาตรา 77/1 (10) และตาม มาตรา 78/1(1) แห่งประมวลรัษฎากร ดังนั้น กรณีบริษัทฯ ออกเอกสารใบส่งของ ใบแจ้งหนี้ให้ลูกค้าเพื่อยืนยันการรับสินค้าโดยยังมิได้รับชำระราคาค่าบริการ ความรับผิดในการเสียภาษีมูลค่าเพิ่ม จึงยังไม่เกิดขึ้น

ภาษีเงินได้หัก ณ ที่จ่าย กรณีการขายสินค้าพร้อมบริการติดตั้ง การขายส่งและขายปลีกวัสดุก่อสร้าง

บริษัท ซ. ได้ขอหารือเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย กรณีการขายสินค้าพร้อมติดตั้ง สรุปข้อเท็จจริงได้ดังนี้

![]() 1.บริษัทฯ ได้จดทะเบียนภาษีมูลค่าเพิ่มประกอบกิจการเกี่ยวกับการขายส่งและขายปลีกวัสดุก่อสร้าง พร้อมบริการติดตั้งวัสดุอุปกรณ์ดังกล่าวอยู่เป็นปกติ ทั้งนี้ ในการขายสินค้าของบริษัทฯ ผู้ซื้อสามารถซื้อเฉพาะสินค้าของบริษัทฯ โดยไม่รับบริการติดตั้งจากบริษัทฯ ก็ได้ ผู้ซื้อสามารถจ้างบุคคลอื่นมาติดตั้งแทนและไม่จำเป็นต้องซื้อสินค้าพร้อมรับบริการติดตั้งจากบริษัทฯ

1.บริษัทฯ ได้จดทะเบียนภาษีมูลค่าเพิ่มประกอบกิจการเกี่ยวกับการขายส่งและขายปลีกวัสดุก่อสร้าง พร้อมบริการติดตั้งวัสดุอุปกรณ์ดังกล่าวอยู่เป็นปกติ ทั้งนี้ ในการขายสินค้าของบริษัทฯ ผู้ซื้อสามารถซื้อเฉพาะสินค้าของบริษัทฯ โดยไม่รับบริการติดตั้งจากบริษัทฯ ก็ได้ ผู้ซื้อสามารถจ้างบุคคลอื่นมาติดตั้งแทนและไม่จำเป็นต้องซื้อสินค้าพร้อมรับบริการติดตั้งจากบริษัทฯ

2.เนื่องจากในการทำสัญญาซื้อขายและติดตั้งระหว่างบริษัทฯ กับผู้ซื้อ การออกใบกำกับภาษีขายมิได้มีการระบุแยกรายการว่าเป็นราคาค่าสินค้าและเป็นค่าบริการจำนวนเท่าใด จึงทำให้เกิดปัญหาในการหักภาษีเงินได้ ณ ที่จ่าย บริษัทฯ จึงขอหารือในกรณีดังนี้

2.1 ถ้าบริษัทฯ ออกใบกำกับภาษีขายโดยแยกรายการเป็นค่าสินค้าและค่าบริการออกจากกัน ราคาสินค้าที่แยกถือเป็นการขายสินค้า ผู้จ่ายเงินไม่ต้องหักภาษีเงินได้ ณ ที่จ่าย ถูกต้องหรือไม่

2.2 ถ้าบริษัทฯ ออกใบกำกับภาษีขายโดยมิได้แยกรายการค่าสินค้าออกจากค่าบริการ คือ รวมเป็นราคาเดียว เช่นนี้จะถือว่าเป็นการขายหรือเป็นการให้บริการ และผู้จ่ายเงินจะหักภาษีเงินได้ ณ ที่จ่ายได้หรือไม่

![]() 1.กรณีตาม ๒.๑ หากบริษัทฯ ขายวัสดุก่อสร้างและวัสดุเคมีภัณฑ์พร้อมบริการติดตั้งวัสดุอุปกรณ์ตามข้อเท็จจริงดังกล่าว

1.กรณีตาม ๒.๑ หากบริษัทฯ ขายวัสดุก่อสร้างและวัสดุเคมีภัณฑ์พร้อมบริการติดตั้งวัสดุอุปกรณ์ตามข้อเท็จจริงดังกล่าว

โดยการออกใบกำกับภาษีได้แยกมูลค่าของสินค้าและของบริการออกจากกัน ไม่ว่าด้วยการออกใบกำกับภาษีเป็นสองฉบับและแยกมูลค่าของสินค้าและของบริการออกจากกัน หรือออกใบกำกับภาษีฉบับเดียวแต่แยกมูลค่าของสินค้าและของบริการก็ตาม เมื่อผู้ซื้อชำระค่าสินค้าและค่าบริการ

ผู้ซื้อซึ่งเป็นผู้จ่ายเงินได้พึงประเมินไม่ต้องหักภาษีเงินได้ ณ ที่จ่ายสำหรับค่าสินค้า

แต่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ ๓.๐ สำหรับค่าบริการติดตั้ง

2.กรณีตาม ๒.๒ หากบริษัทฯ ขายวัสดุก่อสร้างและวัสดุเคมีภัณฑ์พร้อมบริการติดตั้งวัสดุอุปกรณ์ตามข้อเท็จจริงดังกล่าว โดยในการออกใบกำกับภาษีได้รวมมูลค่าของสินค้าและของบริการ เป็นราคาเดียวกัน ถือว่าเป็นการขายสินค้า และเมื่อผู้ซื้อชำระค่าสินค้า ผู้ซื้อซึ่งเป็นผู้จ่ายเงินได้พึงประเมินไม่ต้องหักภาษีเงินได้ ณ ที่จ่าย

กค 0702/9659

ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย กรณีผลิตสินค้าเพื่อขายและผลิตสินค้าตามคำสั่งลูกค้า - ผลิต / รับจ้างผลิตอัญมณี

นางสาว อ. เป็นผู้รับจ้างทำบัญชีให้แก่บริษัทฯ แห่งหนึ่งประกอบกิจการผลิตเครื่องประดับ ทำด้วยเงินเพื่อจำหน่ายโดยทั่วไปเป็นปกติธุระ และรับจ้างผลิตโดยลูกค้าจะสั่งให้ทำงานตามแบบ ขนาด จำนวนตามที่ต้องการ เช่น สั่งทำสร้อยลาย A จำนวน 1,000 กรัม บริษัทฯ นำวัตถุดิบ (เม็ดเงิน 100%) เข้าสู่ขบวนการผลิตตามแบบและจำนวนที่ลูกค้าสั่ง โดยมีขั้นตอนการผลิตเช่นเดียวกับ เครื่องประดับเงินที่บริษัทฯ ผลิตจำหน่ายเป็นปกติ

คำถาม

(1) กรณีลูกค้าสั่งให้บริษัทฯ ผลิตเครื่องประดับตามแบบ ขนาดและจำนวนที่ต้องการโดย ลูกค้าจัดหาวัตถุดิบ (เม็ดเงิน 100%) มาเอง จากนั้นบริษัทฯ นำวัตถุดิบดังกล่าวเข้าสู่ขบวนการผลิต เมื่อบริษัทฯ ผลิตเสร็จ ลูกค้าจะชำระค่าแรงงานรวมภาษีมูลค่าเพิ่ม และหักภาษี ณ ที่จ่าย บริษัทเอาไว้ กรณีนี้ถือเป็นการรับจ้างทำของ ใช่หรือไม่

(2) มีลูกค้าบางรายได้ติดต่อทำธุรกิจกันมานานและรู้จักกันเป็นอย่างดี สั่งให้บริษัทฯ ผลิต เครื่องประดับตามแบบ ขนาดและจำนวนที่ต้องการ บริษัทฯ ได้นำวัตถุดิบ (เม็ดเงิน 100%) ของบริษัทฯ มาผลิตก่อน เมื่อบริษัทฯ ผลิตเสร็จ ลูกค้าจะชำระค่าแรงรวมภาษีมูลค่าเพิ่ม และหักภาษี ณ ที่จ่ายใน อัตราร้อยละ 3.0 พร้อมกับคืนวัตถุดิบ (เนื้อเงิน 100%) ให้แก่บริษัทฯ ตามจำนวนสินค้าที่ผลิต กรณีนี้ถือ เป็นการรับจ้างทำของ ใช่หรือไม่

(3) เมื่อภาวะการแข่งขันทางธุรกิจรุนแรงขึ้นทุกวัน บริษัทฯ มีความจำเป็นต้องนำวัตถุดิบ (เม็ดเงิน 100%) ของบริษัทฯ มาผลิตก่อนและลูกค้าขอเครดิตทั้งค่าแรงงานและวัตถุดิบ โดยให้ credit ลูกค้า 15, 30, 45, 60 วัน เมื่อครบกำหนด ลูกค้าจะชำระค่าแรงงานรวมภาษีมูลค่าเพิ่ม และหักภาษี ณ ที่จ่ายในอัตราร้อยละ 3.0 พร้อมกับคืนวัตถุดิบ (เนื้อเงิน 100%) ให้แก่บริษัทฯ ตาม จำนวนสินค้าที่ผลิต กรณีนี้ถือเป็นการรับจ้างทำของ ใช่หรือไม่

แนวตอบ

1. กรณีบริษัทฯ ผลิตเครื่องประดับที่ทำด้วยเงินเพื่อจำหน่ายโดยทั่วไปเป็นปกติธุระ ต่อมา บริษัทฯ ได้รับคำสั่งจากลูกค้าซึ่งเป็นนิติบุคคลให้ผลิตเครื่องประดับตามแบบ ขนาดและจำนวน ที่ลูกค้า กำหนด โดยในการผลิตได้ใช้วัตถุดิบที่ลูกค้าจัดหามาให้ กรณีดังกล่าวเข้าลักษณะเป็นการรับจ้างทำของ เมื่อลูกค้าจ่ายค่าจ้างให้บริษัทฯ ลูกค้ามีหน้าที่ต้อง หักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 3.0 เฉพาะค่าจ้างหรือค่าบริการ

2. กรณีบริษัทฯ ผลิตเครื่องประดับที่ทำด้วยเงินเพื่อจำหน่ายโดยทั่วไปเป็นปกติธุระ ต่อมา บริษัทฯ ได้รับคำสั่งจากลูกค้าซึ่งเป็นนิติบุคคลให้ผลิตเครื่องประดับตามแบบ ขนาดและจำนวนที่ลูกค้า กำหนด โดยในการผลิตบริษัทฯ ได้ใช้วัตถุดิบของบริษัทฯ ผลิตก่อน เมื่อผลิตเสร็จแล้วลูกค้าจะชำระ ค่าบริการพร้อมคืนวัตถุดิบให้ตามปริมาณที่ใช้ผลิตสินค้า กรณีดังกล่าวเข้าลักษณะเป็นการขายสินค้า ไม่อยู่ ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528

ภาษีเงินได้หัก ณ ที่จ่าย กรณีการผลิตสินค้าเพื่อขาย และการผลิตสินค้าตามคำสั่งลูกค้า กิจการผลิตและจำหน่ายเสื้อผ้าสำเร็จรูป

ภาษีเงินได้หัก ณ ที่จ่าย กรณีการผลิตสินค้าเพื่อขาย และการผลิตสินค้าตามคำสั่งลูกค้า

ห้างฯ ประกอบกิจการผลิตและจำหน่ายเสื้อผ้าสำเร็จรูป เช่น เสื้อโปโล เสื้อแจ๊คเก็ต เสื้อเชิ้ต และกางเกง โดยใช้วัสดุในการผลิตแตกต่างกัน รวมทั้งมีการผลิตและจำหน่ายให้แก่ลูกค้าตามคำสั่งมีลักษณะดังนี้

1. ลูกค้าสั่งซื้อตามรูปแบบตามที่ห้างฯ รับผลิต หรือตามตัวอย่างที่ห้างฯ จัดเตรียมไว้และลูกค้าขอเลือกวัสดุ เช่น สีผ้า ชนิดผ้า กระดุม และแบบกระดุม ที่ห้างฯ จัดเตรียมและมีไว้ให้เลือก ซึ่งบางครั้งคำสั่งซื้อจะมีการติดเครื่องหมายของ บริษัทลูกค้า โลโก้ หรือเครื่องหมายอื่นที่ลูกค้าต้องการบนเสื้อตามจุดที่ลูกค้าต้องการ

2. ลูกค้าสั่งผลิตสินค้าโดยลูกค้าเป็นผู้ออกแบบเอง แต่ใช้วัตถุดิบในการผลิตตามตัวอย่างที่ห้างฯ จัดเตรียมและมีไว้ให้เลือก และอาจมีการติดเครื่องหมายของบริษัทลูกค้า โลโก้ หรือเครื่องหมายอื่นที่ลูกค้าต้องการบนเสื้อตามจุดที่ลูกค้าต้องการ

ห้างฯ จึงขอทราบว่า การกระทำลักษณะดังกล่าวของห้างฯ เป็นการขายสินค้า มิใช่เป็นการรับจ้างผลิต ห้างฯ จึงไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ความเข้าใจของห้างฯ ถูกต้องหรือไม่

แนววินิจฉัย

กรณีห้างฯ ได้ผลิตสินค้าเพื่อจำหน่ายเป็นปกติอยู่แล้ว ไม่ว่าลูกค้าจะสั่งซื้อสินค้าตามรูปแบบที่ห้างฯ จัดเตรียมไว้หรือลูกค้าเป็นผู้ออกแบบเอง แต่ใช้วัตถุดิบในการผลิตของห้างฯ ที่จัดเตรียมและมีไว้ให้เลือก การรับทำสินค้าดังกล่าวเข้าลักษณะเป็นการขายสินค้า ไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย

กค 0702/554

สั่งซื้อตามแบบที่มี หรือ ลูกค้าออกแบบมาเอง + ใช้วัตถุดิบของห้าง = ขายสินค้า

ภาษีเงินได้หัก ณ ที่จ่าย กรณีรับจ้างพิมพ์แบบฟอร์มสำนักงาน

บริษัทฯ ประกอบกิจการขายส่ง ขายปลีก และรับจ้างพิมพ์เอกสารต่างๆ ตามคำสั่งของลูกค้า บริษัทฯ จึงขอทราบว่า 1. กรณีบริษัทฯ รับจ้างพิมพ์แบบฟอร์มสำนักงาน (design form) โดยจะพิมพ์งานตามคำสั่งของลูกค้า ซึ่งแบบพิมพ์ จะแตกต่างกันตามที่ลูกค้าสั่ง โดยลูกค้าจะมีตัวอย่างมาให้ บริษัทฯ จะถูกหักภาษีเงินได้ ณ ที่จ่ายหรือไม่ 2. กรณีแบบพิมพ์ (design form) บางงานของลูกค้าที่มาว่าจ้างบริษัทฯ พิมพ์ แต่ทางบริษัทฯ ไม่สามารถพิมพ์ได้ตาม ตัวอย่างงานที่ลูกค้าสั่ง บริษัทฯ จึงไปว่าจ้างบริษัทอื่นพิมพ์ให้ แล้วนำไปให้ลูกค้าที่มาสั่งพิมพ์ บริษัทฯ จะถูกหักภาษีเงินได้ ณ ที่จ่าย หรือไม่ 3. กรณีลูกค้าสั่งกระดาษต่อเนื่องที่ไม่มีการพิมพ์ (stock form) โดยบริษัทฯ เป็นผู้ผลิตกระดาษต่อเนื่องนั้น บริษัทฯ จะถูกหักภาษีเงินได้ ณ ที่จ่าย หรือไม่

แนววินิจฉัย

1. กรณีบริษัทฯ รับจ้างพิมพ์แบบฟอร์มสำนักงาน (design form) ซึ่งแบบพิมพ์จะแตกต่างกันตามที่ลูกค้าสั่ง กรณีจึงเป็น การมุ่งหวังผลสำเร็จของงานเป็นสำคัญ เข้าลักษณะเป็นการรับจ้างทำของตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ หากลูกค้าเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น จ่ายเงินค่าจ้างทำของให้แก่บริษัทฯ ลูกค้ามีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 8 ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 2. กรณีบริษัทฯ ไม่สามารถพิมพ์งานได้ บริษัทฯ จึงไปว่าจ้างบริษัทอื่นพิมพ์ให้ แล้วนำผลงานดังกล่าวไปให้ลูกค้า ถือว่า ลูกค้าได้ว่าจ้างบริษัทฯ ให้พิมพ์งาน โดยเป็นการมุ่งหวังผลสำเร็จของงานเป็นสำคัญ เข้าลักษณะเป็นการรับจ้างทำของ ตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ หากลูกค้าเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น จ่ายเงินค่าจ้างทำของ ให้แก่บริษัทฯ ลูกค้ามีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 8 ของคำสั่งกรมสรรพากรฉบับดังกล่าว 3. กรณีลูกค้าสั่งซื้อกระดาษต่อเนื่องที่ไม่ต้องมีการพิมพ์ (stock form) โดยบริษัทฯ เป็นผู้ผลิตกระดาษต่อเนื่องนั้นขายเป็นปกติอยู่แล้ว เข้าลักษณะเป็นการขายสินค้า จึงไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากรฉบับดังกล่าวภาษีเงินได้นิติบุคคลและภาษีมูลค่าเพิ่ม กรณีการรับรู้รายได้จากการรับจ้างผลิต

บริษัทฯ ตั้งอยู่ในนิคมอุตสาหกรรมเขตส่งออก (EPZ) ประกอบกิจการรับจ้างผลิตกระเป๋าตาม คำสั่งของผู้ว่าจ้างในประเทศไต้หวัน โดยวัตถุดิบหลักในการผลิต เช่น ผ้าที่ใช้ในการผลิตกระเป๋า ผู้ว่าจ้างจากประเทศไต้หวันจะเป็นผู้จัดส่งมาให้ และเมื่อผลิตเป็นสินค้าเสร็จแล้วบริษัทฯ จะจัดส่งสินค้า ไปให้ลูกค้าของผู้ว่าจ้างที่ประเทศสหรัฐอเมริกาโดยตรง และลูกค้าที่ประเทศสหรัฐอเมริกาจะจ่ายเงิน ดังกล่าวไปให้ผู้ว่าจ้างที่ประเทศไต้หวัน โดยบริษัทฯ จะได้รับเงินค่าจ้างตามอัตราร้อยละ 20 ถึง 30 ของมูลค่าส่งออกตามใบขนสินค้าจากผู้ว่าจ้างประเทศไต้หวัน และในกรณีที่บริษัทฯ รับจ้างผลิตสินค้าไม่ทัน

บริษัทฯ จึงส่งมอบวัตถุดิบในการผลิตกระเป๋าที่ได้รับจากผู้ว่าจ้างประเทศไต้หวัน ให้แก่บริษัทในประเทศ เป็นผู้รับจ้างช่วงในการผลิตสินค้า เมื่อผลิตเสร็จก็จะส่งคืนให้บริษัทฯ แล้วบริษัทฯ ส่งออกสินค้าไปให้ ลูกค้าของผู้ว่าจ้างที่ประเทศสหรัฐอเมริกา จากกรณีดังกล่าว บริษัทฯ ได้หารือดังนี้

1. การที่บริษัทฯ ส่งออกสินค้าที่บริษัทฯ รับจ้างผลิตไปให้ลูกค้าของผู้ว่าจ้างในต่างประเทศ ถือเป็นการขายสินค้าที่จะต้องเสียภาษีมูลค่าเพิ่มถูกต้องหรือไม่

2. กรณีบริษัทฯ ส่งออกสินค้าที่รับจ้างผลิต บริษัทฯ จะรับรู้รายได้จากการรับจ้างดังกล่าว เมื่อบริษัทฯ ได้ออกใบขนสินค้า และผ่านพิธีการของกรมศุลกากร ถูกต้องหรือไม่

3. การส่งวัตถุดิบในการผลิตสินค้าไปให้ผู้รับจ้างช่วงในการผลิตดังกล่าว จะต้องหัก ภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 3 ตามคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 เรื่อง สั่งให้ ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 หรือไม่

แนววินิจฉัย

กรณีตาม 1. การที่ผู้ว่าจ้างในต่างประเทศว่าจ้างให้บริษัทผลิตสินค้า โดยผู้ว่าจ้างจัดหา วัตถุดิบในการผลิตมาให้ เมื่อบริษัทฯ ผลิตเสร็จแล้ว บริษัทฯ ได้ส่งมอบสินค้าให้แก่ ลูกค้าของผู้ว่าจ้างใน ต่างประเทศ โดยยื่นใบขนสินค้าขาออกในนามของบริษัทฯ เข้าลักษณะเป็นการขายสินค้าโดยส่งออกตาม มาตรา 77/1(8)(ค) และมาตรา 77/1(14) แห่งประมวลรัษฎากร

กรณีตาม 2. การที่บริษัทฯ รับจ้างผลิตกระเป๋าตามคำสั่งของผู้ว่าจ้างในประเทศไต้หวัน โดยผู้ว่าจ้างจัดหาวัตถุดิบในการผลิตมาให้ แล้วส่งออกสินค้าที่รับจ้างผลิตให้แก่ลูกค้าของผู้ว่าจ้างใน ต่างประเทศ บริษัทฯ จะต้องใช้เกณฑ์สิทธิในการคำนวณภาษีเงินได้นิติบุคคล โดยนำรายได้ตามส่วนของ งานที่ทำเสร็จในแต่ละรอบระยะเวลาบัญชีมารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้นตามข้อ 4.6 ของคำสั่งกรมสรรพากร ที่ ท.ป.1/2528 ฯ ลงวันที่ 28 สิงหาคม พ.ศ.2528

กรณีตาม 3. การที่บริษัทฯ ส่งวัตถุดิบไปให้ผู้รับจ้างช่วงในประเทศไทยให้ผลิตสินค้าให้ บริษัทฯ เพื่อส่งออกให้แก่ผู้ว่าจ้างในต่างประเทศ ถือว่าผู้รับจ้างช่วงดังกล่าวเป็นผู้รับจ้างทำของ เมื่อ บริษัทฯ จ่ายค่าจ้างให้แก่ผู้รับจ้างช่วง บริษัทฯ จะต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 3 ตามข้อ 8 ของคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ.2528

กิจการผลิตกล่อง และ กิจการรับจ้างผลิตกล่อง จะดูอย่างไรเป็นผลิตขาย หรือรับจ้างผลิต

คุณ Sunee Cheurprakobkit (15 พฤศจิกายน 2558 เวลา 18:45 น.)

ปุจฉา: เรียน อ.สุเทพ

รบกวนช่วยขยายความ กิจการผลิตกล่อง และ กิจการรับจ้างผลิตกล่อง จะดูอย่างไรเป็นผลิตขาย หรือรับจ้างผลิต

สุเทพ พงษ์พิทักษ์

กรมสรรพากรได้มีคำตอบข้อหารือเกี่ยวกับกรณีรับจ้างผลิตกล่องกระดาษแก่ลูกค้าเฉพาะรายเพื่อผลิตกล่องกระดาษตามรูปแบบที่ ลูกค้ารายนั้นๆ ต้องการ กิจการของบริษัทฯ ตามข้อเท็จจริงดังกล่าวนี้ถือได้ว่า บริษัทฯ ทำกล่องกระดาษและกล่อง กระดาษลูกฟูกไว้เพื่อขายเป็นปกติ หากตามปกติบริษัทฯ ได้ผลิตกล่องขนาดมาตรฐานไว้เพื่อจำหน่ายแก่ลูกค้าทั่วไป ตามหนังสือกรมสรรพากรเลขที่ กค 0706/568 ลงวันที่ 24 มกราคม 2551 เรื่อง ภาษีเงินได้หัก ณ ที่จ่าย กรณีการรับจ้างผลิตกล่องกระดาษรูปแบบพิเศษตามสัญญาจ้าง ด้งนี้

วิสัชนา:

กรณีบริษัทฯ มิได้ผลิตผลิตภัณฑ์พลาสติกวางจำหน่ายเป็นการทั่วไป หากแต่บริษัทฯ จะผลิตสินค้าดังกล่าว เฉพาะเมื่อมีการสั่งให้ผลิตจากลูกค้าเท่านั้น ดังนั้น ไม่ว่ากรรมสิทธิ์ในแม่แบบจะเป็นของบริษัทฯ หรือของลูกค้าก็ตาม การประกอบกิจการของบริษัทฯ ถือเป็นการรับจ้างทำของตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ และถือเป็นการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร บริษัทฯ จึงมีความรับผิดในการเสียภาษีมูลค่าเพิ่ม เมื่อได้รับชำระค่าบริการตามมาตรา 78/1(1) แห่งประมวลรัษฎากร และเมื่อลูกค้าจ่ายค่าจ้างให้บริษัทฯ ลูกค้ามีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3 ตามคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ.2528 (หนังสือกรมสรรพากรเลขที่ กค 0811/16284 ลงวันที่ 28 พฤศจิกายน 2540 เรื่อง ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม กรณีรับจ้างผลิตผลิตภัณฑ์พลาสติก)

ภาษีเงินได้หัก ณ ที่จ่าย กรณีการรับจ้างผลิตกล่องกระดาษรูปแบบพิเศษตามสัญญาจ้าง

หนังสือกรมสรรพากรเลขที่ กค 0706/568 ลงวันที่ 24 มกราคม 2551 เรื่อง ภาษีเงินได้หัก ณ ที่จ่าย กรณีการรับจ้างผลิตกล่องกระดาษรูปแบบพิเศษตามสัญญาจ้าง ด้งนี้

ข้อหารือ :

บริษัทฯ ประกอบกิจการผลิตและจำหน่ายกล่องกระดาษ รวมถึงผลิตและจำหน่ายกระดาษลูกฟูกเป็นปกติธุระ

ในการประกอบกิจการบริษัทฯ ได้ผลิตกล่องขนาดมาตรฐานไว้รอจำหน่ายให้แก่ลูกค้าที่ต้องการซื้อ และบางส่วนบริษัทฯ จะผลิตกล่องขายต่อเมื่อมีลูกค้าสั่งให้ผลิต

โดยการผลิตกล่องตามที่ลูกค้าสั่งทำบริษัทฯ จะผลิตกล่องกระดาษตามขนาด ลักษณะ รูปแบบ และจำนวนที่ลูกค้าต้องการ โดยบริษัทฯ จะใช้วัตถุดิบของบริษัทฯ เอง เมื่อผลิตเสร็จแล้ว บริษัทฯ จะส่งมอบให้ลูกค้า

หากบริษัทฯ ผลิตกล่องเกินจำนวนที่ลูกค้าสั่งทำ บริษัทฯ จะขายส่วนที่เกินไปเป็นเศษซาก ต่อมา เมื่อวันที่ 1 เมษายน 2550

บริษัทฯ ได้รับเลือกจากบริษัท ป.ให้ผลิตกล่อง EMS FREE BOX ตามรูปแบบและขนาดที่บริษัท ป. กำหนดโดยบริษัทฯ ยังคงใช้วัตถุดิบที่จัดหามาเอง

เมื่อบริษัทฯ ได้รับเงินค่าจ้าง บริษัท ป. ได้หักภาษี เงินได้ ณ ที่จ่ายไว้ในอัตราร้อยละ 3.0 โดยถือว่า เป็นการจ่ายเงินค่าจ้างตามสัญญารับจ้างทำของ

บริษัทฯ จึงหารือว่า กรณีบริษัทฯ รับจ้างทำกล่องให้แก่บริษัท ป. ดังกล่าว อยู่ในบังคับต้องหักภาษีเงินได้ ณ ที่จ่ายโดยถือว่า เป็นการรับจ้างทำของถูกต้องหรือไม่ และการที่บริษัทฯ ได้ทำสัญญากับลูกค้าเฉพาะรายเพื่อรับผลิตกล่องตามรูปแบบที่ลูกค้ากำหนดมา จะมีผลกระทบต่อภาระการหักภาษี ณ ที่จ่าย หรือไม่

แนววินิจฉัย :

วัตถุประสงค์การประกอบกิจการของบริษัทฯ ตามแบบคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ภ.พ. 01 กิจการของ บริษัทฯ เป็นประเภทผลิตและจำหน่ายกล่องกระดาษและกระดาษลูกฟูก

บริษัทฯ ได้ผลิตกล่องขนาดมาตรฐานไว้เพื่อจำหน่ายแก่ลูกค้าทั่วไป แต่มีบางโอกาสที่บริษัทฯ ได้ไปรับจ้างลูกค้าเฉพาะรายเพื่อผลิตกล่องกระดาษตามรูปแบบที่ลูกค้ารายนั้นๆ ต้องการ

กิจการของบริษัทฯ ตามข้อเท็จจริงดังกล่าวนี้ถือได้ว่า บริษัทฯ ทำกล่องกระดาษและกล่อง กระดาษลูกฟูกไว้เพื่อขายเป็นปกติ

การที่บริษัทฯ รับจ้างบริษัท ป. ผลิตกล่อง EMS FREE BOX แม้จะต้องผลิตกล่อง ดังกล่าว ตามรูปแบบที่บริษัท ป. กำหนดให้กระทำ

ก็ยังคงถือว่า เป็นการขายกล่อง EMS FREE BOX ให้แก่บริษัท ป. เมื่อบริษัท ป. จ่ายเงินค่ากล่อง จึงเป็นการชำระเงินค่าซื้อสินค้าและไม่อยู่ในบังคับต้องหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากรที่ ท.ป.4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528

เลขตู้ : 71/35599

ภาษีเงินได้หัก ณ ที่จ่าย - นำรถยนต์เปลี่ยนยาง และเปลี่ยนแบตเตอรี่ (ควรอ่าน - ความมุ่งหมาย / เจตนาของการกระทำ)

คุณ Nannie Siridejpinuyo (22 เมษายน 2559 เวลา 11:58 น.)

ปุจฉา: เรียนถามอาจารย์สุเทพ

กรณีการนำรถเข้าเปลี่ยนยาง และเปลี่ยนแบตเตอรี่ เหตุใดทางสรรพากรจึงมองว่า เป็นการมุ่งโอนกรรมสิทธ์ ไม่ต้องหักภาษี ณ ที่จ่าย หากคิดค่าแรงก็ให้หักเฉพาะค่าแรง หากเป็นการเปลี่ยนถ่ายน้ำมันเครื่อง แม้ไม่คิดค่าแรงก็จะต้องถูกหักภาษี ณ ที่จ่ายจากมูลค่าของทั้งหมด

1. จะรู้ได้อย่างไรว่านี่คือการซ่อมแซม นี่คือการขายคะ (แบตเสื่อมจึงเปลี่ยน ทำไมจึงไม่มองว่าเป็นการซ่อมแซม)

2. หากหักภาษี ณ ที่จ่ายไปแล้ว มีความผิดหรือไม่

กราบขอบพระคุณอาจารย์ค่ะสุเทพ พงษ์พิทักษ์

กรณีการนำรถเข้าเปลี่ยนยาง และเปลี่ยนแบตเตอรี่ สาเหตุทำให้พิจารณาได้ว่า เป็นการมุ่งโอนกรรมสิทธ์ จึงไม่ต้องคำนวณหักภาษี ณ ที่จ่าย แต่ถ้าแยกค่าสินกับค่าบริการหรือค่าแรงต่างหากก็ให้คำนวณหักภาษีเงินได้ ณ ที่จ่ายเฉพาะค่าแรง นั้น เนื่องจากความมุ่งหมายของการกระทำดังกล่าว เป็นเพียงการซื้อขายสินค้ากันโดยทั่วไป มิได้มีการตรวจเช็ครถยนต์อันเป็นพื้นฐานของการให้บริการซ่อมที่มุ่งหมายในผลสำเร็จของงาน

รวมทั้งการเปลี่ยนถ่ายน้ำมันเครื่อง ที่รวมอยู่ในบริการตรวจเช็ค – ซ่อมรถยนต์ จึงต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายจากมูลค่าของทั้งหมดอันเป็นส่วนหนึ่งของการให้บริการจ้างทำของ

อย่างไรก็ตาม หากไม่มีการตรวจเช็ค – ซ่อมรถยนต์ เพียงแคการซื้อน้ำมันเครื่องพร้อมเปลี่ยนถ่ายให้ด้วย ก็ไม่อยู่ในเงื่อนไขที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย – ถือเป็นการขายสินค้า

ต่อข้อถาม

1. การพิจารณาว่า กิจรรมใดเป็นการซ่อมแซม หรือการซื้อขายคะ นั้น อยู่ที่ข้อเท็จจริงในแต่ละคราว ให้พิจารณาจากเจตนาเบื้องต้น ตามที่กล่าวแล้วข้างต้น เช่น

เมื่อเจ้าของรถยนต์ท่านโดยชัดแจ้งว่าแบตเตอรี่เสื่อมจึงนำรถยนต์ไปที่ร้านขายแบตเตอรี่เพื่อซื้อแบตเตอรี่ลูกใหม่ เช่นนี้ก็ไม่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย แต่ถ้าในการตรวจเช็ครถยนต์พบว่า แบตเตอรี่เสื่อมจึงสั่งให้เปลี่ยน เช่นนี้ ทั้งกิจกรรมการตรวจเช็ครถยนต์เพื่อทำการซ่อมแซม ย่อมถือเป็นการให้บริการจ้างทำของที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย

— ถ้าไปซื้อแบตเตอรี่ เป็นการขาย แต่ถ้านำรถเข้าศูนย์เช็คระยะ และพบว่าต้องเปลี่ยนแบตเตอรี่เป็นบริการต้องหักภาษี ณ ที่จ่ายร้อยละ 3–

2. การหักภาษีเงินได้ ณ ที่จ่ายและนำส่งต่อทางราชการ และออกหนังสือรับรองการหักภาษีเงินได้ ณ ที่จ่าย ส่งมอบให้แก่ผู้มีเงินได้ไว้แล้ว ไม่ถือว่ามีความผิดแต่อย่างใด (เรียกว่า “หักช่วยชาติ”) ผู้มีเงินได้สามารถนำจำนวนภาษีเงินได้หัก ณ ที่จ่ายไปถือเป็นเครดิตในการคำนวณภาษีเงินได้ต่อไปตามมาตรา 60 แห่งประมวลรัษฎากร

ภาษีหัก ณ ที่จ่าย สั่งทำหมอนแจกลูกค้า พร้อมโลโก้

คุณ Pod Nonglak ได้โพสต์ไปในไทม์ไลน์ “สุเทพ พงษ์พิทักษ์” เมื่อ 11 กุมภาพันธ์ 2577 เวลา 13:14 น. ว่า

“เรียน อาจารย์ค่ะ บริษัทฯ ได้สั่งทำหมอนเพื่อแจกลูกค้

ได้จดทะเบียนตามเอกสาร ภพ. 01 และ ภพ. 20 เป็นผลิตและจำหน่ายสินค้า

ขอรบกวนสอบถามอาจารย์ กรณีดังกล่าวต้องหักภาษี ณ ที่จ่าย 3% เป็นรับจ้างทำของหรือไม่

ขอบพระคุณมากค่ะ”

เรียน คุณ Pod Nonglak

กรณีบริษัทฯ สั่งทำสินค้าจากผู้ผลิตสินค

เลขที่หนังสือ กค 0706/9054 ลงวันที่ 6 กันยายน 2550

ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย กรณีธุรกรรมการซื้อขายแม่พิมพ์สำหรับขึ้นรูปพลาสติก

กค 0702/561

บริษัท อ. ประกอบกิจการผลิต และจำหน่ายชิ้นส่วนพลาสติกเป็นปกติธุระ บริษัทฯ ได้รับคำสั่งซื้อแม่พิมพ์ สำหรับขึ้นรูปพลาสติกจากบริษัท ส. จำกัด เป็นบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย ซึ่งบริษัท ส. จะกำหนด รูปแบบแม่พิมพ์ (Spec) เพื่อใช้ในการผลิตชิ้นส่วนพลาสติกตามแบบที่กำหนด แต่เนื่องจากบริษัทฯ มิได้เป็น ผู้ผลิตแม่พิมพ์ จึงทำใบสั่งซื้อแม่พิมพ์ดังกล่าว จากบริษัท ต. ซึ่งเป็นผู้ผลิตแม่พิมพ์ภายนอกอีกทอดหนึ่ง เมื่อ บริษัท ต. ได้ส่งมอบกรรมสิทธิ์แม่พิมพ์ไปยัง บริษัท ส. แล้ว บริษัท ต. จะจัดทำใบส่งของ/ใบกำกับภาษีมาให้ บริษัทฯ (ในฐานะบริษัทฯ เป็นผู้ซื้อจากผู้ผลิต) และบริษัทฯ ก็จัดทำใบส่งของ/ใบกำกับภาษีส่งไปยังบริษัท ส. อีกทอดหนึ่ง โดยบริษัทฯ จะคิดราคาสินค้า (แม่พิมพ์) เพิ่มขึ้นจากราคาที่ซื้อมา เช่น ซื้อมา 100 บาท แต่ขาย ออกไป 120 บาท เป็นต้น ทั้งนี้ การส่งมอบจะเสร็จสิ้นต่อเมื่อลูกค้าได้ตรวจรับแม่พิมพ์เป็นที่เรียบร้อยแล้ว บริษัทฯ เห็นว่า การสั่งซื้อแม่พิมพ์จากบริษัท ต. เพื่อจะขายและส่งมอบให้แก่บริษัท ส. ตามชนิดประเภท และลักษณะที่ บริษัท ส. กำหนด ถือเป็นการขายสินค้าตามปกติธุระ โดยมุ่งการโอนกรรมสิทธิ์ของสินค้าเป็นสำคัญ บริษัทฯ จึงไม่ต้องถูกหักภาษี ณ ที่จ่าย จากบริษัท ส. บริษัทฯ จึงขอทราบว่า ความเห็นของบริษัทฯ ถูกต้องหรือไม่

บริษัท ส. ได้ว่าจ้างบริษัทฯ ให้ผลิตแม่พิมพ์สำหรับขึ้นรูปพลาสติกตามรูปแบบที่บริษัท ส. กำหนดโดย มุ่งหวังผลสำเร็จของงานเป็นสำคัญ เข้าลักษณะเป็นการรับจ้างทำของ ตามมาตรา 587 แห่งประมวลกฎหมาย แพ่งและพาณิชย์ เมื่อบริษัท ส. จ่ายเงินค่าจ้างทำของให้บริษัทฯ จึงมีหน้าที่หักภาษี ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 8 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่ง ประมวลรัษฎากร มีหน้าที่หักภาษี ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528

ค่าแม่พิมพ์ บันทึกบัญชี และ ภาษีอย่างไร

คุณ Jarinthip Seekheow ได้โพสต์ไปในไทม์ไลน์ “สุเทพ พงษ์พิทักษ์” เมื่อ 28 มกราคม 2557 เวลา 14:10 น. ว่า

“เรียน อาจารย์สุเทพ ขอรบกวนสอบถามเกี่ยวกับการห

บริษัท ก. สั่งซื้อถุงพลาสติกเพื่อใช้

ข้อหารือ

1. เมื่อบริษัท ก. จ่ายค่าแม่พิมพ์ให้ บริษัท ข. ถือเป็นค่าบริการที่ต้องหัก

2. บริษัท ก. จะต้องบันทึกบัญชีค่าแม่พิม

ขอบคุณค่ะ”

เรียน คุณจรินทร์ทิพย์ สีเขียว “Jarinthip Seekheow”

เกี่ยวกับว่าจ้างผลิตบรรจุภ

ต่อข้อถาม ขอเรียนว่า

ตามข้อเท็จจริงดังกล่าวข้าง

1. เมื่อบริษัท ก. จ่ายค่าแม่พิมพ์ให้ บริษัท ข. ไม่ถือเป็นค่าบริการที่ต้อง

2. บริษัท ก. จะต้องบันทึกบัญชีค่าแม่พิม

เกี่ยวกับว่าจ้างผลิตบรรจุภ

ต่อข้อถาม ขอเรียนว่า

ตามข้อเท็จจริงดังกล่าวข้าง

1. เมื่อบริษัท ก. จ่ายค่าแม่พิมพ์ให้ บริษัท ข. ไม่ถือเป็นค่าบริการที่ต้อง

2. บริษัท ก. จะต้องบันทึกบัญชีค่าแม่พิม

ค่าบริการว่าจ้างจัดทำแม่พิมพ์ ต่างประเทศ ภพ 36 และ ภงด 54

คุณ ส้ม นภัส (12 ตุลาคม 2559 เวลา 11:04 น.)

ปุจฉา: อาจารย์ค่ะรบกวนสอบถามปัญหาค่ะ

บริษัท ก ว่าจ้างบริษัทที่ประเทศจึนทำแม่พิมพ์ตามรูปแบบที่บริษัทฯ กำหนด เพื่อทำการผลิดล้อแม็กซืรถยนต์ในประเทศ โดยขายให้กับลูกค้าราย BMW และลูกค้ารายอื่นของบริษัทฯ

ขอสอบถามว่า

1. เมื่อบริษัทฯ จ่ายค่าจ้างทำแม่พิมพ์ดังกล่าวให้กับบริษัทที่ประเทศจีน บริษัทฯ ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 และภาษีเงินได้หัก ณ ที่จ่ายตามแบบ ภ.ง.ด.54 หรือไม่อย่างไร

2. และหากเป็นกรณีว่า ผู้รับจ้างที่ประเทศจีนประกอบกิจการผลิตแม่พิมพ์เป็นปกติธุรกิจ กรณีนี้ต้องนำส่ง ภ.พ.36 และ ภ.ง.ด.54 หรือไม่

3. กรณีการรับจ้างผลิดแม่พิมพ์เป็นปกติธุระ จะหมายความว่าอย่างไร และต้องพิสูจน์อย่างไรว่า เป็นการประกอบกิจการผลิดแม่พิมพ์เป็นปกติโดยทั่วไป

สุเทพ พงษ์พิทักษ์

วิสัชนา:

การว่าจ้างทำของมีต้องพิจารณาว่า ผู้รับจ้างทำของประกอบกิจารผลิตสินค้านั้นเป็นปกติธุรกิจหรือไม่นั้น ให้ใช้บังคับกับเฉพาะการว่าจ้างที่กระทำกันในประเทศไทยเท่านั้น ทั้งนี้ เพื่อการผ่อนปรนการคำนวณหักภาษีเงินได้ ณ ที่จ่ายตามมาตตรา 3 เตรส แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 บางกรณี เท่านั้น กรณีว่าจ้างทำของกับคู่สัญญาในต่างประเทศ นั้น ไม่ต้องคำนึงถึงเงื่อนไขดังกล่าวแต่อย่างใด

ดังนั้น จากคำถามทั้งสามกรณีดังกล่าวจึงมีคำตอบเดียวที่เหมือนกันคือ

กรณีว่าจ้างให้บริษัทที่ประเทศสาธรณรัฐประชาชนจีน ทำแม่พิมพ์ตามรูปแบบที่บริษัทฯ กำหนด เมื่อบริษัทฯ ได้จ่ายค่าจ้างทำแม่พิมพ์ดังกล่าว ถือเป็นการจ่ายค่าบริการที่ได้ให้บริการในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทยตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

บริษัทฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามแบบ ภ.พ.36 ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงินได้

เนื่องจากบริษัทผู้รับจ้างตั้งอยู่ในประเทศสาธรณรัฐประชาชนจีน ซึ่งมีอนุสัญญาภาษีซ้อนกับประเทศไทย การให้บริการดังกล่าวถือเป็นเงินได้ที่เป็น “กำไรจากธุกิจ” (Business Profit) และ ผู้ให้บริการไม่มีสถานประกอบการถาวรในประเทศไทย ตามข้อ 5 และข้อ 7 แห่งอนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อนกับประเทศสาธรณรัฐประชาชนจีน

ดังนั้น ผู้ให้บริการ จึงได้รับยกเว้นภาษีเงินได้นิติบุคคลในประเทศไทยตามข้อ 7 แห่งอนุสัญญาฯ ประกอบกับพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505

เมื่อบริษัทฯ จ่ายเงินได้ดังกล่าวออกไป จึงไม่มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินนำส่งแต่อย่างใด

ค่าเช่ารถยนต์ : ภาษีมูลค่าเพิ่ม VS ภาษีเงินได้นิติบุคคล

กรมพัฒนาธุรกิจการค้า, กรมสรรพากร, ค่าใช้จ่ายทางภาษี, บัญชี ภาษี กิจการนำเข้าส่งออก, บัญชี ภาษี กิจการร้านทอง 2565, บัญชี ภาษี คลินิกความงาม, ภาษีพื้นฐาน, รับทำบัญชี, รับสอนทำบัญชี ภาษี ธุรกิจพื้นฐาน เอกสารส่งสำนักงานบัญชี, โปรแกรม Express (เอ็กซ์เพรส)

ค่าเช่ารถยนต์ : ภาษีมูลค่าเพิ่ม VS ภาษีเงินได้นิติบุคคล รับทำบัญชี

")

หัก ณ ที่จ่าย 8 อย่าง SME บริษัท / ห้างหุ้นส่วน ต้องรู้!!

กรมพัฒนาธุรกิจการค้า, กรมสรรพากร, ค่าใช้จ่ายทางภาษี, บัญชี ภาษี กิจการนำเข้าส่งออก, บัญชี ภาษี กิจการร้านทอง 2565, บัญชี ภาษี คลินิกความงาม, ภาษีพื้นฐาน, รับทำบัญชี, รับสอนทำบัญชี ภาษี ธุรกิจพื้นฐาน เอกสารส่งสำนักงานบัญชี, โปรแกรม Express (เอ็กซ์เพรส)

หัก ณ ทีจ่าย 8 อย่างที่ SME ต้องรู้!!

สิ่งที่ควรรู้ก่อนจดทะเบียนธุรกิจ มีกี่ประเภท และจดทะเบียนอย่างไร

ภาษีซื้อ เป็นค่าใช้จ่ายกิจการใช่หรือไม่ บัญชีภาษี รับทำบัญชี ตรวจสอบบัญชี สำนักงานบัญชี Online

8 สิ่งควรรู้หลังจดทะเบียนบริษัท ห้างหุ้นส่วนจำกัด

บิลซื้อ บิลขาย คืออะไร นำมาเป็นค่าใช้จ่ายทางภาษีได้หรือไม่

การเวนคืน ที่ดิน กรณีนิติบุคคล ต่างจากกรณีบุคคลธรรมดาอย่างไร กฎหมายได้ยกเว้นภาษีเทียบเท่าบุคคลธรรมดาหรือไม่ ข้อหารือที่ตอบทุกคำถาม

สวัสดิการพนักงาน ที่นายจ้างจัดให้แก่ลูกจ้างฟรี ค่าใช้จ่ายทางภาษีได้หรือไม่

ใบลดหนี้สำหรับการส่งออกสินค้า

การเวนคืน ที่ดิน กรณีนิติบุคคล ต่างจากกรณีบุคคลธรรมดาอย่างไร กฎหมายได้ยกเว้นภาษีเทียบเท่าบุคคลธรรมดาหรือไม่ ข้อหารือที่ตอบทุกคำถาม

การเวนคืน ที่ดิน กรณีนิติบุคคล ต่างจากกรณีบุคคลธรรมดาอย่างไร กฎหมายได้ยกเว้นภาษีเทียบเท่าบุคคลธรรมดาหรือไม่ ข้อหารือที่ตอบทุกคำถาม

การเวนคืน ที่ดิน กรณีนิติบุคคล ต่างจากกรณีบุคคลธรรมดาอย่างไร กฎหมายได้ยกเว้นภาษีเทียบเท่าบุคคลธรรมดาหรือไม่ ข้อหารือที่ตอบทุกคำถาม

")

รับทำบัญชี ขายของออนไลน์ shoppee lazada บัญชี ภาษี ต้อง […]

การลำดับเลขที่ใบกำกับภาษี ใบกำกับภาษี เต็มรูป หรือ ใบกำ […]

ภาษีเงินได้บุคคลธรรมดา กรณีเงินชดเชยในการใช้พาหนะในการเ […]

ภาษีมูลค่าเพิ่ม สินค้าทดลองใช้ วิธีปฏิบัติตามแนวทางสรรพ […]

ใบกํากับภาษี กระดาษความร้อน ข้อความจางหายไปจนไม่สามารถอ […]

รับสอนทำบัญชี บัตรเครดิต โปรแกรมบัญชี Express เบื้องต้น […]

ค่าจ้าง ฟรีแลนซ์ ค่าแรง นำส่งภงด 1 ภงด 3 ขึ้นทะเบียนประ […]

ภาษีส่งออก ภาษีมูลค่าเพิ่ม การขายสินค้าไปต่างประเทศ ราย […]

สินค้าฝากขาย การบันทึกบัญชี ภาษี สินค้าฝากขาย การบันทึก […]

ใบรับรองแทนใบเสร็จรับเงิน – ค่าใช้จ่ายไม่มีบิล ใบ […]

ดอกเบี้ยเงินกู้ เพื่อก่อสร้างอาคารโรงงานและซื้อเครื่องจ […]

งบกำไรขาดทุน : รายได้ ค่าใช้จ่าย เบื้องต้น งบกำไรขาดทุน […]

การวางแผนการส่งเสริมการขาย – แจกทอง / รถยนต์ การว […]

เงินทดรองจ่าย ชิปปิ้ง กิจการนำเข้าส่งออก – โปรแกร […]

รับสอนบัญชี ภาษี เบื้องต้น สำหรับกิจการซื้อมาขายไป และ […]

ภ.ง.ด.50 คืออะไร ภ.ง.ด.50 คืออะไร ภ.ง.ด.50 คืออะไร เช็ค […]

ภาษีเงินได้บุคคลธรรมดา ปัญหาภาษี ภงด 90 91 94 ภาษีเงินไ […]

ภาษีที่เกี่ยวข้องกับ นิติบุคคล บริษัท ห้างหุ้นส่วน ภาษี […]