คุณ Puwas Tangkidchaowalit (24 สิงหาคม พ.ศ. 2561 เวลา 10:33 น.)

เรียน อาจารย์ สุเทพ ที่นับถือ

บริษัทฯ ได้ทำการซื้อบริการจากบริษัทคู่ค้า เนื่องจากมีรายการจำนวนมาก ใบแจ้งหนี้ 50 ใบขึ้นไปในการจ่ายแต่ละครั้ง แต่บริษัทคู่ค้าจะออกใบกำกับเพียง 1 ใบ เมื่อได้รับการชำระเงิน

บริษัทคู่ค้าออกใบกำกับโดยเอายอดก่อนภาษีมูลค่าเพิ่มจากใบแจ้งหนี้ 50 ใบมารวมกัน เป็นฐานภาษีในใบกำกับภาษี และเอายอดภาษีมูลค่าเพิ่มจากใบแจ้งหนี้ 50 ใบมารวมเป็นภาษีมูลค่าเพิ่มในใบกำกับภาษี

ทำให้ยอดก่อนภาษีมูลค่าเพิ่มในใบกำกับภาษี คูณ 7% เป็นยอดภาษีมูลค่าเพิ่มที่ผลต่างกับยอดภาษีมูลค่าเพิ่มในใบกำกับภาษี 0.03 บ้าง 0.05 บ้างในกรณีเช่นนี้ รับได้มั้ยครับ

จะแก้ไขยังไงครับ อาจารย์

ขอบพระคุณครับ

สุเทพ พงษ์พิทักษ์

วิสัชนา:

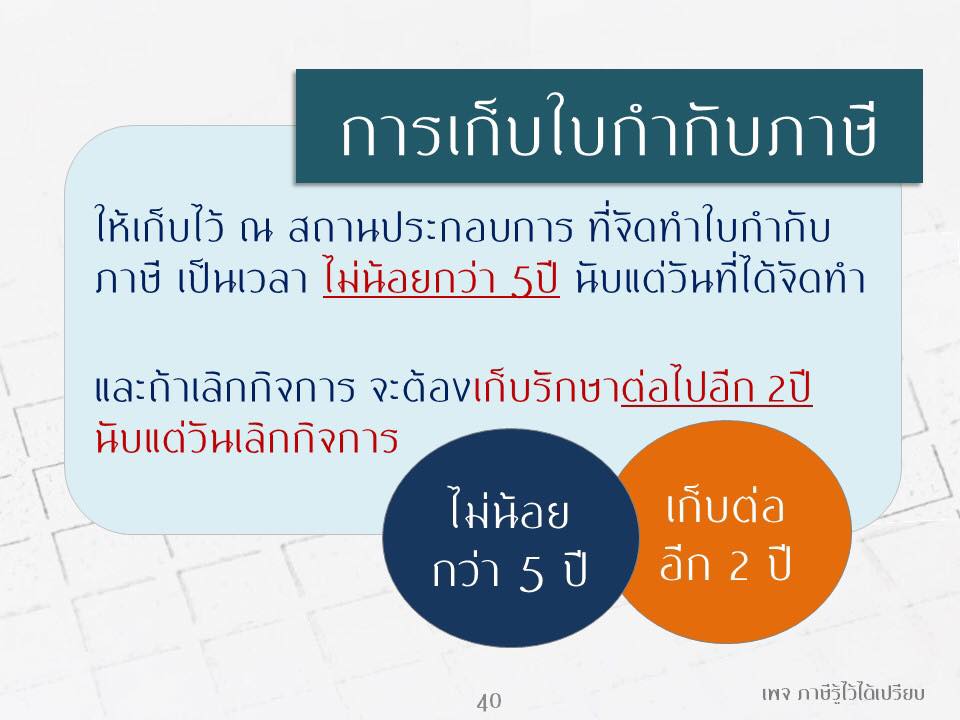

ตามข้อ 9 และข้อ 10 ของคำสั่งกรมสรรพากรที่ ป. 86/2542 ได้วางแนวทาปฏิบัติเกี่ยวกัหลักเกณฑ์การจัดทำใบกำกับภาษีตามมาตรา 86/4 และมาตรา 86/5 แห่งประมวลรัษฎากร กรณีไม่สามารถระบุรายการชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการทั้งหมดในใบกำกับภาษี 1 แผ่น

.ข้อ 10 ผู้ประกอบการจดทะเบียนซึ่งได้รับใบกำกับภาษี โดยภาษีมูลค่าเพิ่มตามใบกำกับภาษีมีจำนวนมากกว่าหรือมีจำนวนน้อยกว่าภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการคูณด้วยอัตราภาษีมูลค่าเพิ่มหารด้วยหนึ่งร้อย อันเนื่องมาจากการคำนวณภาษีมูลค่าเพิ่มมีเศษเป็นจุดทศนิยม ให้ถือปฏิบัติดังนี้

……..(ก) ถ้าภาษีมูลค่าเพิ่มตามใบกำกับภาษีมีจำนวนมากกว่าภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการคูณด้วยอัตราภาษีมูลค่าเพิ่มหารด้วยหนึ่งร้อย ผู้ประกอบการจดทะเบียนมีสิทธินำภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการคูณด้วยอัตราภาษีมูลค่าเพิ่มหารด้วยหนึ่งร้อย ไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่ม

……..(ข) ถ้าภาษีมูลค่าเพิ่มตามใบกำกับภาษีมีจำนวนน้อยกว่าภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการคูณด้วยอัตราภาษีมูลค่าเพิ่มหารด้วยหนึ่งร้อย ผู้ประกอบการจดทะเบียนมีสิทธินำภาษีมูลค่าเพิ่มตามใบกำกับภาษีไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่ม

……..กรณีผู้ประกอบการจดทะเบียนได้รับใบกำกับภาษี โดยภาษีมูลค่าเพิ่มตามใบกำกับภาษีมีจำนวนมากกว่าหรือมีจำนวนน้อยกว่าภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการคูณด้วยอัตราภาษีมูลค่าเพิ่มหารด้วยหนึ่งร้อย ซึ่งไม่ใช่การคำนวณภาษีมูลค่าเพิ่มมีเศษเป็นจุดทศนิยม ผู้ประกอบการจดทะเบียนไม่มีสิทธินำใบกำกับภาษีไปถือเป็นภาษีซื้อ จะต้องให้ผู้ประกอบการจดทะเบียนที่จัดทำใบกำกับภาษีดำเนินการยกเลิกใบกำกับภาษีฉบับเดิมและจัดทำใบกำกับภาษีฉบับใหม่ที่ถูกต้อง จึงจะนำไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่มได้”

ดังนั้น กรณีบริษัทฯ รับบริการจากบริษัทคู่ค้า เนื่องจากมีรายการจำนวนมาก ใบแจ้งหนี้ 50 ใบขึ้นไปในการจ่ายแต่ละครั้ง แต่บริษัทคู่ค้าจะออกใบกำกับเพียง 1 ใบ เมื่อได้รับการชำระเงิน บริษัทคู่ค้าออกใบกำกับโดยเอายอดก่อนภาษีมูลค่าเพิ่มจากใบแจ้งหนี้ 50 ใบมารวมกัน เป็นฐานภาษีในใบกำกับภาษี และเอายอดภาษีมูลค่าเพิ่มจากใบแจ้งหนี้ 50 ใบมารวมเป็นภาษีมูลค่าเพิ่มในใบกำกับภาษี

ทำให้ยอดก่อนภาษีมูลค่าเพิ่มในใบกำกับภาษี คูณ 7% เป็นยอดภาษีมูลค่าเพิ่มที่ผลต่างกับยอดภาษีมูลค่าเพิ่มในใบกำกับภาษี 0.03 บ้าง 0.05 บ้าง นั้น

ในกรณีเช่นนี้ ถือได้ว่า ไม่มีนัยสำคัญ และควรใส่รายละเอียดเพิ่มเติมในใบกำกับภาษีว่า อ้างถึงใบแจ้งหนี้ เลขที่เท่าใดถึงเลขที่เท่าใด

")

")