บริษัท บี.อี. แอคเคาน์ติ้ง เซอร์วิสเซส จำกัด 0918303543

สำนักงานบัญชี รับทำบัญชี ตรวจสอบบัญชี วางระบบบัญชี กรุงเทพ นนทบุรี โดย CPA : 091-830-3543|@beeaccountant

สินทรัพย์ถาวร (Fixed Asset) หมายถึง สินทรัพย์อันมัลักษณะถาวรโดยสภาพ กิจการมีไว้เพื่อใช้ในการดำเนินงาน และมีอายุการใช้งานเกิน 1 ปี หรือเกินหนึ่งรอบระยะเวลาตามบัญชี

ประเภทของสินทรัพย์ถาวร แบ่งออกได้ 2 ประเภท คือ

1. สินทรัพย์ถาวรที่มีตัวตน (Tangible Fixed Assets) หมายถึง สินทรัพย์ที่เป็นวัตถุ มองเห็นได้ จับต้องได้ แบ่งออกเป็น 3 ประเภท ได้แก่

- 1. ประเภทที่ไม่ต้องหักค่าเสื่อมราคา เช่น ที่ดิน

- 2. ประเภทที่ต้องหักค่าเสื่อมราคา (Depreciation) เช่น อาคาร เครื่องจักร เครื่องยนต์ ฯลฯ

- 3. ประเภที่ต้องหักค่าเสื่อมสิ้นไป หรือ ค่าหมดเปลือง (Depletion) ได้แก่ ทรัพยากรธรรมชาติต่างๆ เช่น เหมืองแร่ ป่าไม้ บ่อน้ำมัน ฯลฯ

2. สินทรัพย์ถาวรที่ไม่มีตัวตน (Intangible Fixed Assets) หมายถึง สินทรัพย์ที่ไม่มีตัวตน ไม่อาจจับต้องได้ แต่สิทธิที่มีอยู่นั้น มีมูลค่าคิดเป็นตัวเงินได้ แบ่งออกเป็น 2 ประเภท ได้แก่- 1. ประเภทที่ต้องตัดบัญชี (Amortized) ตามส่วนของค่าที่ลดลง เพราะถือว่า มีอายุการใช้ประโยชน์จำกัด เช่น สิทธิบัตร ลิขสิทธิ์ สัมปทาน สัญญาเช่าระยะยาว ฯลฯ

- 2. ประเภทที่ไม่ต้องตัดบัญชี เพราะถือว่ามีประโยชน์ต่อการดำเนินงานตลอดไป เช่น ค่าความนิยม เครื่องหมายการค้า ฯลฯ

- 1. ประเภทที่ต้องตัดบัญชี (Amortized) ตามส่วนของค่าที่ลดลง เพราะถือว่า มีอายุการใช้ประโยชน์จำกัด เช่น สิทธิบัตร ลิขสิทธิ์ สัมปทาน สัญญาเช่าระยะยาว ฯลฯ

โปรแกรม Express ถือว่าเป็นลิขสิทธิ์ ต้องตัดค่าเสื่อม อัตราร้อยละ 10 ต่อปี เป็นเวลา 10 ปี

การหักค่าสึกหรอและค่าเสื่อมราคาจะต้องไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สิน ดังต่อไปนี้

| รายการ | ร้อยละ |

| 1. อาคาร | |

| – อาคารถาวร | 5 |

| – อาคารชั่วคราว | 100 |

| 2. ต้นทุนเพื่อการได้มาซึ่งแหล่งทรัพยากรธรรมชาติที่สูญสิ้นไปได้ | 5 |

| 3. ต้นทุนเพื่อการได้มาซึ่งสิทธิการเช่า | |

| – กรณีไม่มีหนังสือสัญญาเช่าหรือมีหนังสือเช่าที่มีข้อกำหนดให้ต่ออายุการเช่าได้ โดยเงื่อนไขในการต่ออายุนั้น เปิดโอกาสให้ต่ออายุการเช่าได้ต่อ ๆ ไป | 10 |

| – กรณีมีสัญญาเช่าที่ไม่มีกำหนดให้ต่ออายุการเช่าได้ หรือมีข้อกำหนดให้ต่ออายุการเช่าได้เพียงระยะเวลาอันจำกัด | 100 หารด้วยจำนวนปีอายุการเช่าและอายุที่ต่อได้รวมกัน |

| 4. ต้นทุนเพื่อการได้มาซึ่งสิทธิในกรรมวิธี สูตร กู๊ดวิลล์ เครื่องหมายการค้า สิทธิประกอบ กิจการตามใบอนุญาต สิทธิบัตร ลิขสิทธิ์ หรือสิทธิอย่างอื่น | |

| – กรณีไม่จำกัดอายุการใช้ | 10 |

| – กรณีจำกัดอายุการใช้ | 100 หารด้วยจำนวนปีอายุการใช้ |

| 5. ทรัพย์สินอย่างอื่น นอกจากที่ดินและสินค้า | 20 |

อัตราค่าเสื่อมราคาอื่น

ข้อ 4 กรณีทรัพย์สินที่ได้มาโดยการเช่าซื้อหรือซื้อขายเงินผ่อน ให้หักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามราคามูลค่าต้นทุน คือ ราคาที่พึงต้องชำระทั้งหมดตามสัญญาเช่าซื้อหรือสัญญาซื้อขายเงินผ่อน แต่ค่าสึกหรอและค่าเสื่อมราคาที่จะนำมาหักในรอบระยะเวลาบัญชีจะต้องไม่เกินค่าเช่าซื้อหรือราคาที่ต้องผ่อนชำระในรอบระยะเวลาบัญชีนั้น

ข้อ 5 การหักค่าสึกหรอและค่าเสื่อมราคา จะหักจนหมดมูลค่าต้นทุนของทรัพย์สินนั้นไม่ได้ โดยให้คงเหลือมูลค่าของทรัพย์สินนั้นเป็นจำนวนเงินอย่างน้อย 1 บาท

เว้นแต่ ทรัพย์สินประเภทรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน หรือรถยนต์นั่งที่มีมูลค่าต้นทุนเกิน 1 ล้านบาท ให้คงเหลือมูลค่าต้นทุนของทรัพย์สินเท่ากับมูลค่าต้นทุนส่วนที่เกิน 1 ล้านบาท

สิทธิพิเศษทางภาษี – ค่าเสื่อมราคา

ข้อ 8 การหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินประเภท เครื่องบันทึกการเก็บเงิน อาจเลือกหักค่าสึกหรอและค่าเสื่อมราคาในอัตราร้อยละ 100 ของมูลค่าต้นทุนตามเงื่อนไขที่กำหนดไว้ในข้อ 1 ก็ได้

หรือเลือกหักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ในตารางข้อ 1 ก็ได้ ทรัพย์สินดังกล่าวจะต้องมีลักษณะและเป็นไปตามหลักเกณฑ์และเงื่อนดังต่อไปนี้

(1) ต้องเป็นทรัพย์สินของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ซึ่งประกอบกิจการค้าปลีกหรือประกอบกิจการอย่างอื่นซึ่งมิใช่การค้าปลีกที่อธิบดีกรมสรรพากรอนุมัติให้ใช้เครื่องบันทึกการเก็บเงิน ในการออกใบกำกับภาษีอย่างย่อ แล้วแต่กรณี

(2) ต้องเป็นเครื่องบันทึกการเก็บเงินที่มีลักษณะตามที่อธิบดีกรมสรรพากรประกาศกำหนด แต่ไม่รวมถึงส่วนระบบควบคุมกลางของเครื่องคอมพิวเตอร์ (3) ต้องแจ้งการใช้เครื่องบันทึกการเก็บเงินในการออกใบกำกับภาษีอย่างย่อต่ออธิบดีกรมสรรพากรตามแบบที่อธิบดีกรมสรรพากรกำหนด ภายในเวลา 30 วัน นับแต่วันที่ได้รับอนุมัติให้ใช้เครื่องบันทึกการเก็บเงิน

ข้อ 9 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทคอมพิวเตอร์และอุปกรณ์ของคอมพิวเตอร์ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซื้อหรือได้รับโอนกรรมสิทธิ์เพื่อมีไว้ในการประกอบกิจการของตนเอง ให้หักได้ดังต่อไปนี้

(1) ภายใน 3 รอบระยะเวลาบัญชี นับแต่วันที่ได้ทรัพย์สินนั้นมา ในกรณีที่รอบระยะเวลาบัญชีใดไม่เต็ม 12 เดือน ให้เฉลี่ยตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น โดยจะเลือกใช้วิธีการทางบัญชีที่รับรองทั่วไปวิธีใดก็ได้

(2) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวรซึ่งไม่รวมที่ดินไม่เกิน 200 ล้านบาท และมีการจ้างแรงงานไม่เกิน 200 คน หรือตามหลักเกณฑ์ที่อธิบดีประกาศกำหนดขึ้นภายหลัง ให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ใน (1)

ทรัพย์สินประเภทคอมพิวเตอร์ตามวรรคหนึ่ง หมายถึง เครื่องอิเล็กทรอนิกส์แบบอัตโนมัติทำหน้าที่เสมือนสมองกลใช้สำหรับแก้ปัญหาต่าง ๆ ทั้งที่ง่ายและซับซ้อน โดยวิธีทางคณิตศาสตร์ และอุปกรณ์ของคอมพิวเตอร์ หมายถึง เครื่องมือ เครื่องใช้ เครื่องช่วย หรือเครื่องประกอบกับคอมพิวเตอร์รวมทั้งโปรแกรมคอมพิวเตอร์เพื่อให้คอมพิวเตอร์ใช้งานได้ตามวัตถุประสงค์ (แก้ไขเพิ่มเติม โดย พ.ร.ฎ. (ฉบับที่ 473) พ.ศ. 2551 ใช้บังคับ 7 สิงหาคม 2551)

สินทรัพย์ถาวรของกิจการ อาจได้มาจากวิธีการต่างๆ ดังนี้ (เฉพาะที่พบบ่อยๆ ในกิจการซื้อมาขายไป กิจการบริการ)

- สินทรัพย์ที่ซื้อมาด้วยเงินสด หรือ เงินเชื่อ

- สินทรัพย์ที่ซื้อมาตามสัญญาผ่อนชำระ การซื้อสินทรัพย์เงินผ่อน แม้ว่ากรรมสิทธิ์ตามกฎหมายยังไม่โอนมาเป็นของผู้ซื้อจนกว่าจะชำระราคาครบถ้วนก็ตาม

แต่ในทางปฏิบัติ เมื่อตกลงซื้อขายกันแล้ว ผู้ซื้อจะบันทึกบัญชีสินทรัพย์ด้วยมูลค่าปัจจุบันของสินทรัพย์ ณ วันทำสัญญาตกลงซื้อขายกัน และตั้งผู้ขายเป็นเจ้าหนี้ด้วยจำนวนหนี้ที่ค้างชำระ ผลต่างจะบันทึกบัญชีดอกเบี้ยจ่ายล่วงหน้า และจะปรับปรุงโอนเข้าบัญชีดอกเบี้ยจ่ายตามงวดบัญชีที่เกิดขึ้น - สินทรัพย์ที่สร้างขึ้นเอง การคำนวณราคาทุนของสินทรัพย์ จะประกอบไปด้วย ต้นทุนการผลิต ได้แก่ วัตถุดิบทางตรง ค่าแรงงานทางตรง ค่าโสหุ้ยการผลิต ตัวอย่างเช่น อาคารที่สร้างขึ้นเอง ราคาทุนประกอบด้วยรายการต่างๆ ดังนี้

- ราคาทุนของวัตถุดิบทางตรงที่ใช้ในการก่อสร้าง

- ค่าแรงงานทางตรงที่ใช้ในการก่อสร้าง

- ค่าใช้จ่ายการก่อสร้างอื่นๆ เช่น ค่าเสื่อมราคาอุปกรณ์ เครื่องใช้ในการก่อสร้าง ค่าแบบแปลน ค่าธรรมเนียมใบอนุญาตก่อสร้าง ค่าควบคุมงาน ค่าวางระบบ ฯลฯ

- ค่าเบี้ยประกันภัยต่างๆ ในระหว่างการก่อสร้าง เช่น ประกันอุบัติเหตุ ประกันอัคคีภัย

- ดอกเบี้ยเงินกู้ที่กู้มาใช้ในการก่อสร้าง

สินทรัพย์ถาวรของกิจการ จะนำมาบันทึกบัญชีสินทรัพย์นั้นๆ ในราคาทุนที่จ่ายไป เพื่อให้ได้มาซึ่งสินทรัพย์นั้นๆ โดยหมายรวมถึง ค่าใช้จ่ายต่างๆ ในการจัดหา และตระเตรียมสินทรัพย์ให้อยู่ในสภาพที่ใช้งานได้ด้วย ดังนั้น

ค่าสินทรัพย์

ค่าระวาง

ค่าภาษีขาเข้า

ค่าเบี้ยประกันภัย

ค่าติดตั้ง และ

ค่าทดลองเครื่อง

จนกระทั้งสินทรัพย์นั้น พร้อมที่จะใช้งานได้ จะต้องเพิ่มเข้าไปเป็นราคาทุนของสินทรัพย์นั้นๆ ด้วย

ดอกเบี้ยเงินกู้

จะถือเป็นราคาทุนของสินทรัพย์ ก็ต่อเมื่อเข้าหลักเกณฑ์ดังนี้

1. ดอกเบี้ยเงินกู้ เกิดขึ้นจริง

2. ดอกเบี้ยเงินกู้ที่เกิดขึ้นระหว่างการเตรียมการ เพื่อให้สินทรัพย์นั้น พร้อมที่จะใช้งานตามวัตถุประสงค์

3. ดอกเบี้ยเงินกู้ ถือว่าสิ้นสุดเวลาการตั้งเป็นราคาทุนของสินทรัพย์ เมื่อสินทรัพย์สร้างเสร็จพร้อมที่จะใช้งานได้

การสอนวิธีการเรียกรายงาน จากการ จัดทำบัญชี ด้วยโปรแกรม Express ดังนี้

การเรียกข้อมูลทะเบียนทรัพย์สิน

การเรียกข้อมูลค่าเสื่อมราคา

การเรียกข้อมูลค่าเสื่อมราคาสะสม

การแสดงรายการสินทรัพย์ในงบดุล แสดงในราคาทุน หักด้วยค่าเสื่อมราคาสะสม

ค่าเสื่อมราคาสะสม (Accumulated Depreciation) หมายถึง จำนวนค่าเสื่อมราคาที่ถือเป็นค่าใช้จ่ายแล้วในปีก่อนๆ จัดเป็นบัญชีประเภทปรับมูลค่าสินทรัพย์ถาวร

ราคาตามบัญชี (Book Value) คือราคาทุนหักด้วยค่าเสื่อมราคาสะสม

ค่าใช้จ่ายประจำงวด

ค่าใช้จ่ายในการตกแต่งอาคาร เช่น ทาสี ค่าอุปกรณ์ และค่าติดตั้งอุปกรณ์ประจำอาคาร ที่จะแยกหรือเคลื่อนย้ายไม่ได้ เช่น ตู้นิรภัยที่ฝังอยู่ภายในตัวอาคาร เป็นต้น

รายจ่ายในการทำให้ดีขึ้นซึ่งทรัพย์สิน มีลักษณะใกล้เคียงกับค่าซ่อมแซมทรัพย์สินให้คงสภาพเดิม ซึ่งอาจสรุปหลักในการพิจารณาค่าซ่อมแซมทรัพย์สินให้คงสภาพเดิม คือ

ต้องเป็นรายจ่ายที่ใช้ในการซ่อมแซมส่วนที่ชำรุดสึกหรอของทรัพย์สิน โดยไม่ทำให้ทรัพย์สินนั้นมีสภาพดีกว่าสภาพเดิม ณ วันที่ได้รับทรัพย์สินนั้นมา เช่น ซ่อมรถยนต์ใหม่มาใช้ในกิจการ การเปลี่ยนยางรถยนต์ใหม่แทนของเก่าที่ใช้งานมานาน หรือการซ่อมแซมทรัพย์สิน

ค่าใช้จ่ายที่ถือเป็นรายจ่ายฝ่ายทุน

รายจ่ายในการต่อเติม (Additions) เปลี่ยนแปลง (Alternation) ขยายออก (Extension) หรือทำให้ดีขึ้นทั้งทรัพย์สิน (Betterment) แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม

รายจ่ายเหล่านี้เป็นรายจ่ายเพื่อยังผลให้อายุการใช้งานของทรัพย์สินเดิมยาวนานขึ้น หรือปรับปรุงสภาพของทรัพย์สินที่กิจการมีอยู่แล้วให้มีสภาพดีขึ้น ประโยชน์การใช้มีมากกว่าเดิม

ไม่ว่าจะในรูปการต่อเติมหรือเปลี่ยนแปลงหรือขยายออกซึ่งทรัพย์สิน หรือแม้เพียงทำให้มีสภาพดีขึ้นก็ตามแต่มีข้อแม้ว่าในการปรับปรุงทรัพย์สินดังกล่าว

หากเป็นการซ่อมแซมให้ทรัพย์สินเหล่านั้นกลับคืนสู่สภาพเดิมแล้ว ก็ถือเป็นค่าใช้จ่ายดำเนินการตามปกติประเภทค่าซ่อมแซมได้โดยไม่ต้องตั้งเป็นทรัพย์สินไว้ในบัญชี และถือว่าเป็นรายจ่ายในการคำนวณกำไรสุทธิได้

ตัวอย่าง

รายจ่ายค่าออกแบบอาคารอพาร์ทเม้นท์ เป็นรายจ่ายเกี่ยวกับการก่อสร้างทรัพย์สิน เข้าลักษณะเป็นรายจ่ายอันมีลักษณะเป็นการลงทุน

รายจ่ายจากการซื้ออาคารชุดประกอบด้วยค่าธรรมเนียมคำขอต่างๆ ค่าธรรมเนียมการจดทะเบียนอสังหาริมทรัพย์ ค่าธรรมเนียมธนาคารในการจดจำนอง ค่าเสื่อมราคา และดอกเบี้ยจ่าย รายจ่ายดังกล่าว เข้าลักษณะเป็นรายจ่ายอันมีลักษณะเป็นการลงทุน

การบันทึกบัญชีโดย โปรแกรมสำเร็จรูปทางบัญชี Express (เอ็กซ์เพรส) โดยใช้ คำสั่งจากระบบซื้อ เพื่อ การสร้างรายการทรัพย์สินและบันทึกค่าเสื่อมราคา ในโปรแกรมบัญชี Express ดังนี้

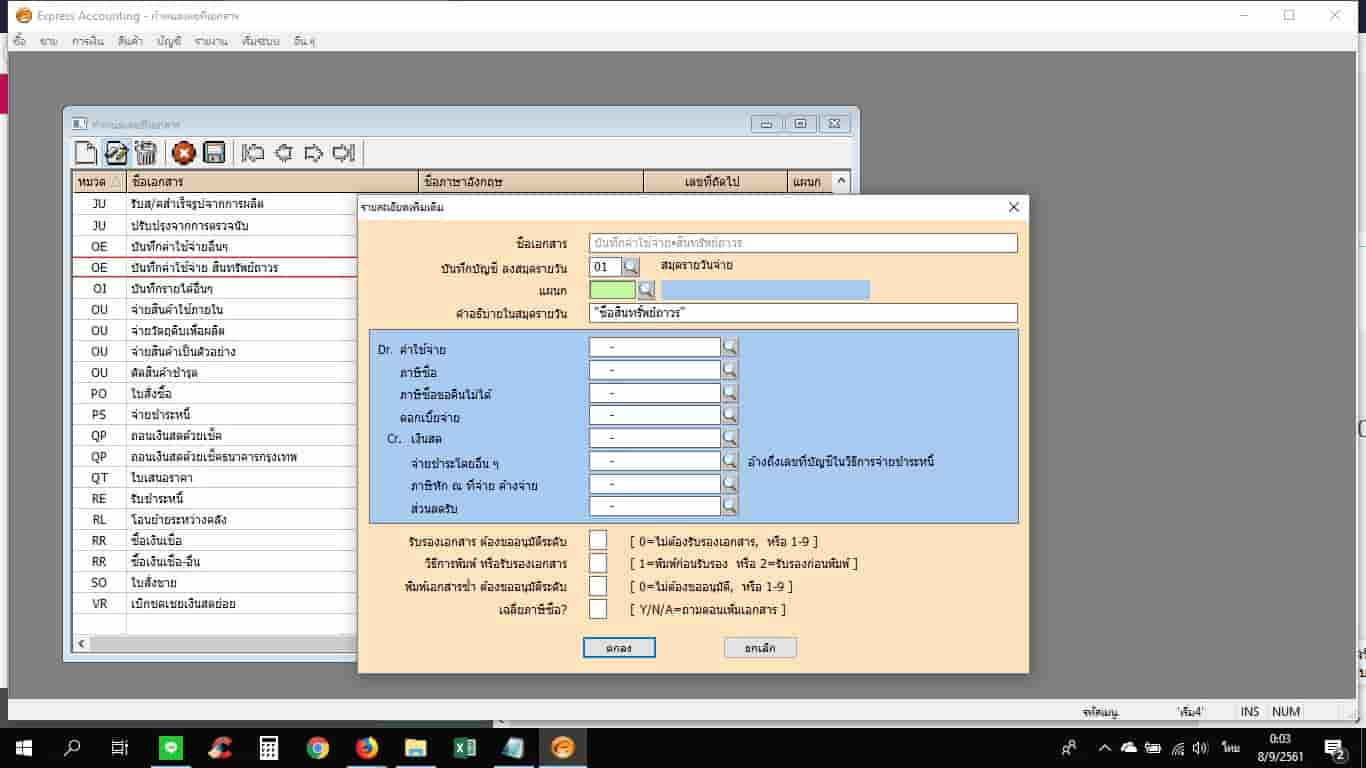

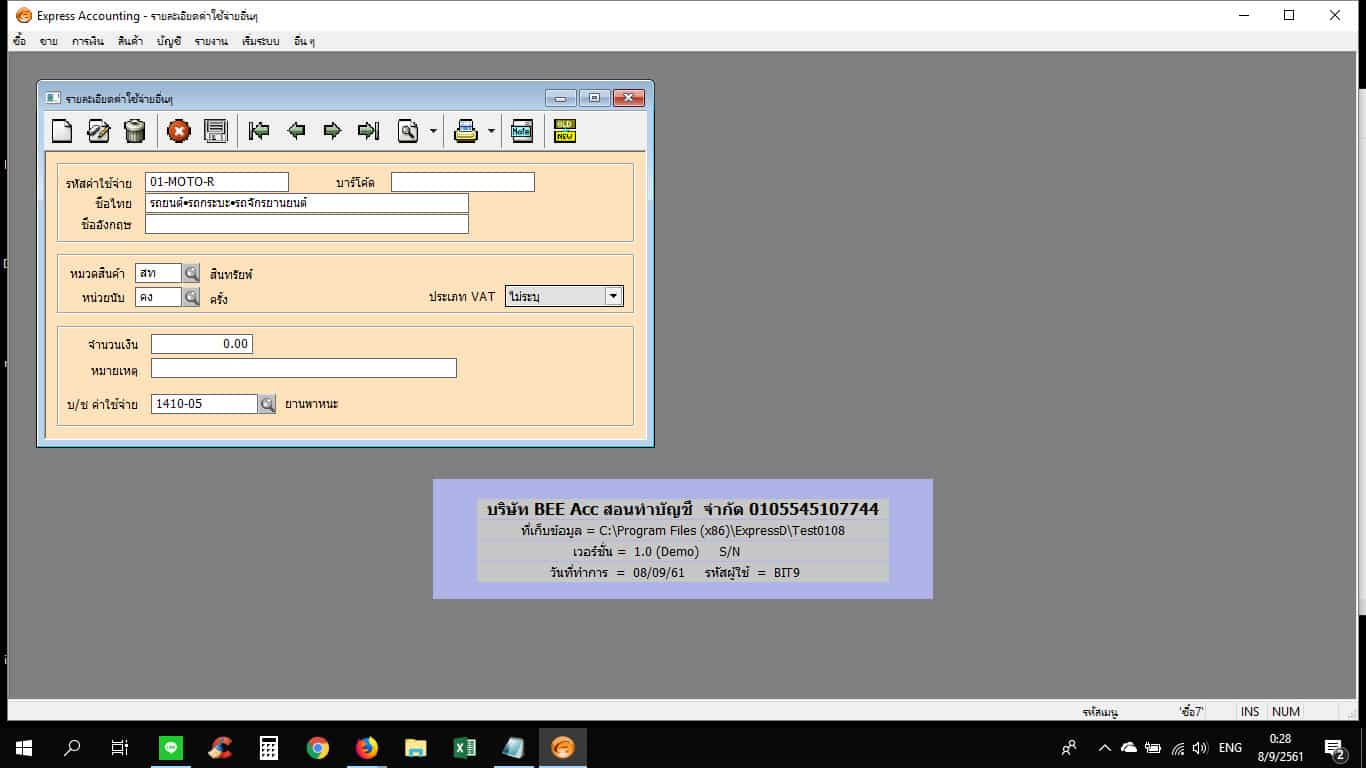

- เพื่อให้ง่ายสะดวกแก่ผู้บันทึกรายการ เราจะสร้าง เอกสารใหม่ชื่อว่า บันทึกค่าใช้จ่ายอื่น – สินทรัพย์ถาวร (อยู่ภายในโหมด ซื้อ / 5. บันทึกค่าใช้จ่ายอื่น / บันทีกค่าใช้จ่าย – สินทรัพย์ถาวร)

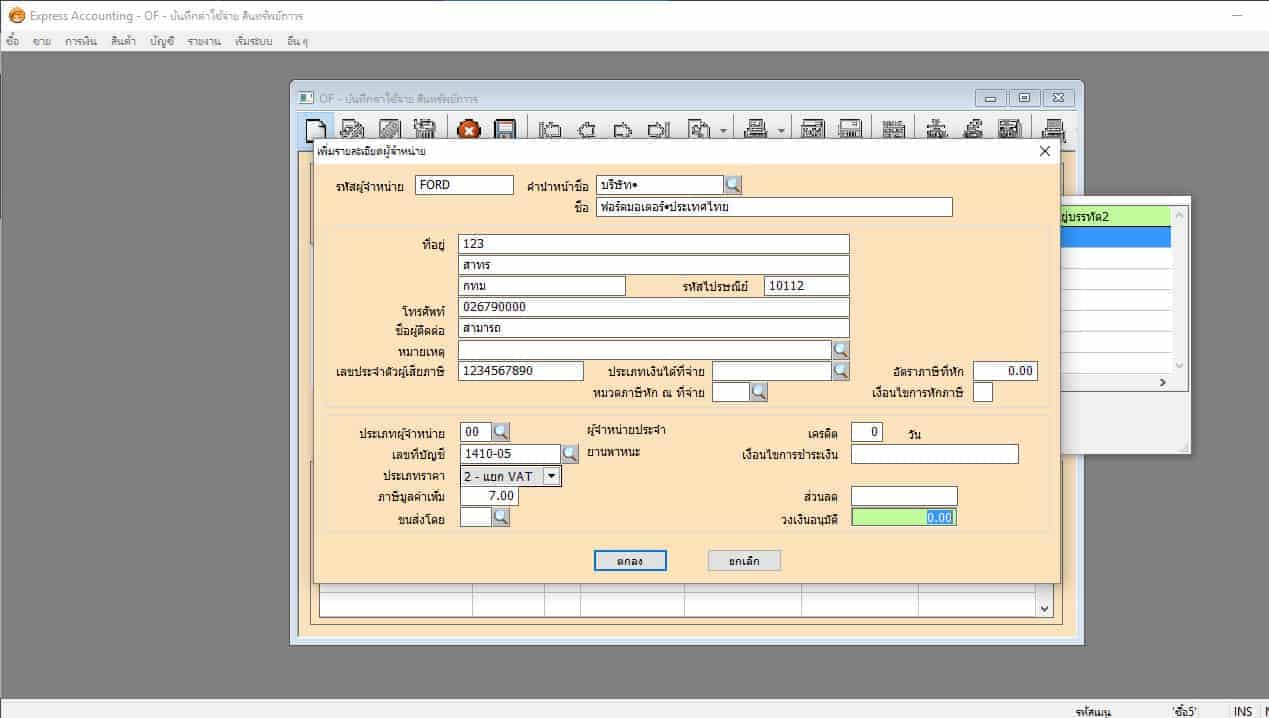

เพิ่มรายชื่อผู้จัดจำหน่ายผ่านหน้าจอ บันทึกค่าใช้จ่ายสินทรัพย์ถาวร

เพิ่มค่าใช้จ่ายอื่น จากกลุ่ม ซื้อ / 7. รายละเอียดค่าใช้จ่ายอื่น

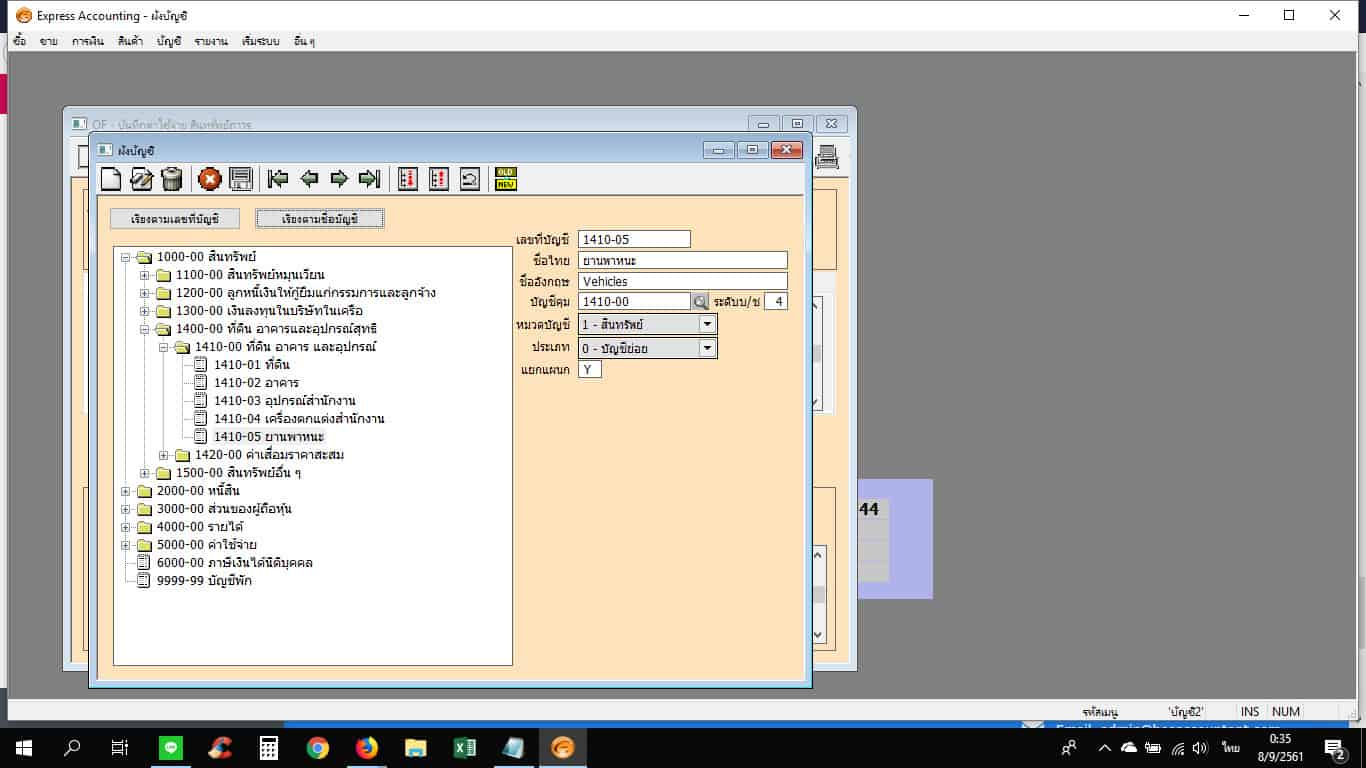

เมื่อเราเลือกบัญชี ที่เกี่ยวข้อง ระบบจะผูกบัญชี ให้เราอัตโนมัติ ทำให้การใช้งานสะดวก แม้กับผู้ที่ไม่รู้วิธีการ Dr / Cr ก็สามารถลงบัญชีได้อย่างถูกต้องในกรณีถ้าเราต้องการแยกแผนกการบันทึกบัญชีของสินทรัพย์ ตัวนี้ เพื่อใช้ในการแบ่งแยกค่าใช้จ่าย ค่าเสื่อมราคา ค่าซ่อมแซม ค่าน้ำมัน ค่าเดินทาง ค่าทางด่วน ให้กับหน่วยงาน หรือแผนกขาย ท่านต้องเข้าไประบุที่ผังบัญชี เลือกบัญชีนั้น ๆ และให้เลือกการแยกแผนกเป็น Y ตามรูป

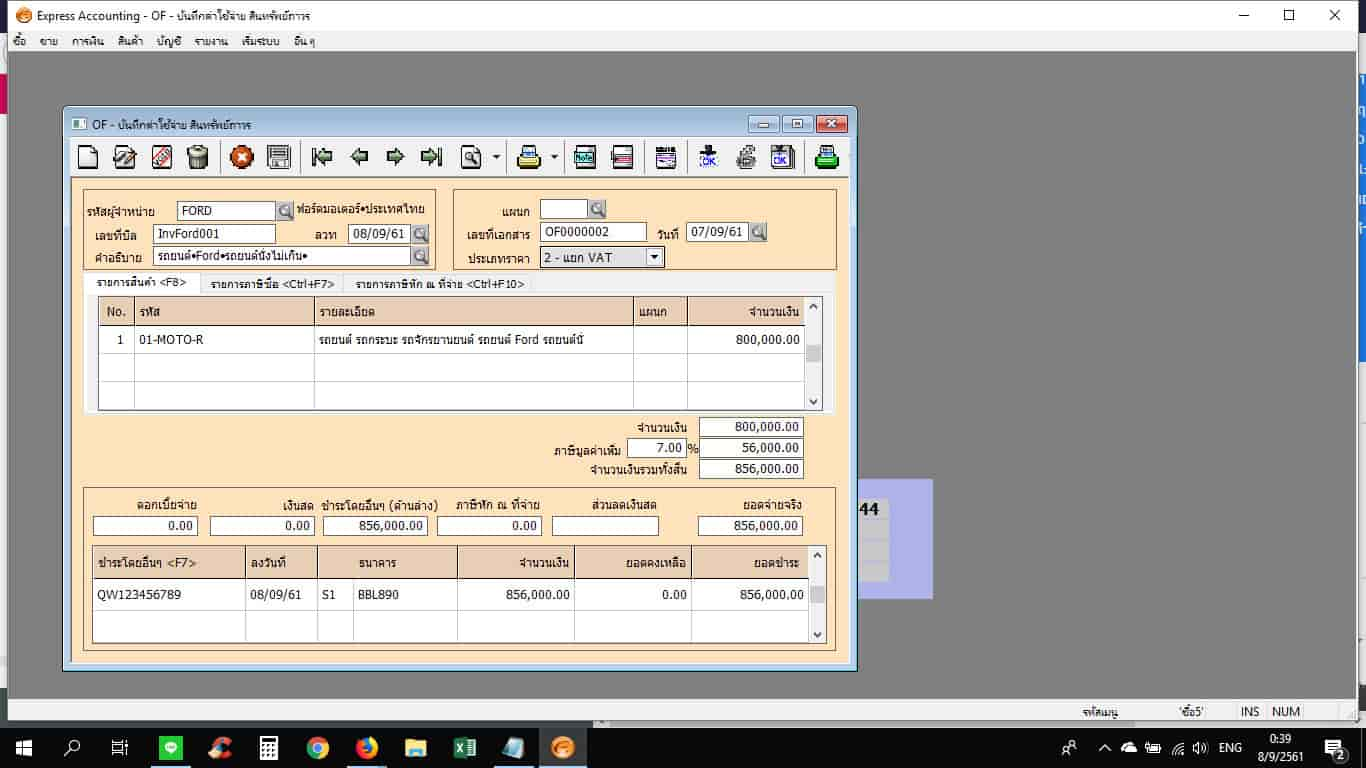

ลงบันทึกบัญชี ตามตัวอย่าง ซื้อรถกระบะ 800,000 บาท ไม่รวมภาษีมูลค่าเพิ่ม

จากเอกสารฉบับนี้ กิจการยังสามารถใช้ในการบันทึก อุปกรณ์สำนักงาน เช่น ที่ดิน โปรแกรมคอมพิวเตอร์ เครื่องคอมพิวเตอร์ ปริ๊นเตอร์ โนตบุค server เก้าอี้ โต๊ะ ตู้ รถยนต์ รถจักรยานยนต์ และ ค่าใช้จ่ายฝ่ายทุน ที่ต้องบันทึกเป็นส่วนหนึ่งของสินทรัพย์ถาวร- หลังจากบันทึกเรียบร้อย ทางกิจการต้องไปทำทะเบียนทรัพย์สิน ในหมวด บัญชี / B ทะเบียนทรัพย์สิน เพื่อบันทึกรายการต่างๆ ที่ต้องใช้ในการคำนวณค่าเสื่อมราคา

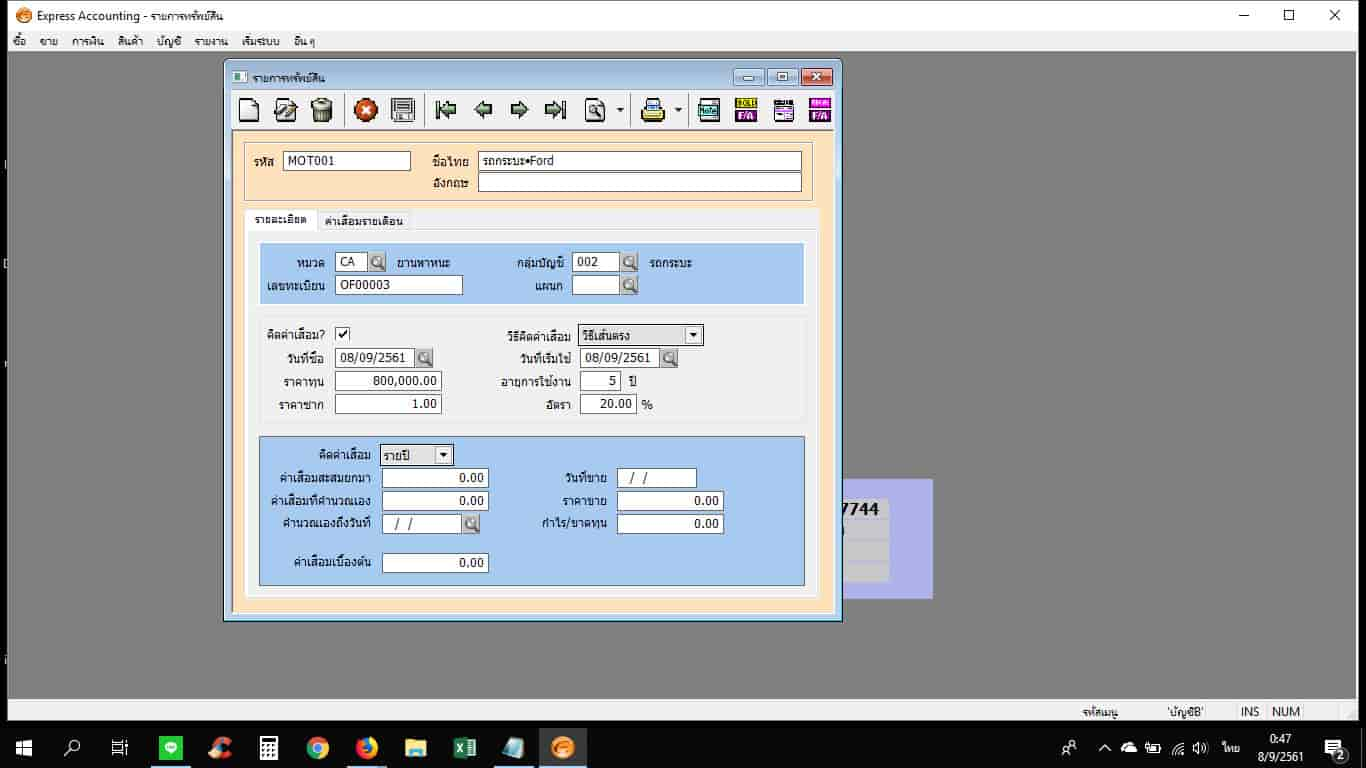

1 กดเพิ่มข้อมูล

2 กรอกรหัสสินทรัพย์ – ให้ตรงตามรหัสทรัพย์สินของกิจการ ส่วนเลขทะเบียน ให้อ้างอิงเลขที่เอกสารค่าใช้จ่ายอื่น เพื่อให้การค้นหาข้อมูลง่ายขึ้น

3 กรอกชื่อสินทรัพย์

4 กรอกหมวด และกลุ่มสินทรัพย์

5 กรอกวันที่ซื้อ ราคาทุน ราคาซาก

6 เลือกวิธีคิดค่าเสื่อม มี 3 วิธี วิธีเส้นตรง วิธีลดยอด วิธีคิดค่าต่อปีเอง

วันที่เริ่มใช้สินทรัพย์ อายุการใช้งานของสินทรัพย์ กรอกอัตราที่คิดค่าเสื่อม

7 เลือกการคิดค่าเสื่อมว่าคิดเป็นรายเดือน หรือรายปี การคำนวณค่าเสื่อมราคา จะมีแบบ หัก 40% ณ วันที่ได้มา หรือ หัก 20% /5 ปี หรือ 10% / 10 ปี และ ไม่หักค่าเสื่อมราคา คือ ที่ดิน ซึ่งท่านสามารถเลือกได้จากหน้าจอ บันทึกทะเบียนทรัพย์สิน

ความถูกต้อง ของการบันทึกข้อมูลในหน้าจอนี้ เช่น วันที่ทรัพย์สินพร้อมเริ่มการใช้งาน จะเป็นวันที่ที่อาจจะไม่ตรงกันวันที่ที่ได้มา แต่จะเป็นวันที่เริ่มต้นการคิดค่าเสื่อมราคา มูลค่าของทรัพย์สินที่นำมาคิดค่าเสื่อมราคา ในกรณีรถยนต์นั่งไม่เกิน 10 ที่นั่ง มูลค่าต้องเป็นมูลค่ารวมภาษีมูลค่าเพิ่ม แต่ถ้าเป็นรถชนิดอื่น ๆ เช่น รถกระบะ รถตู้ รถจักรยานยนต์ มูลค่าที่นำมาคิดค่าเสื่อมราคาต้องเป็นมูลค่าก่อนภาษีมูลค่าเพิ่ม เพราะท่านสามารถนำภาษีมูลค่าเพิ่มมาขอเครดิตคืนได้

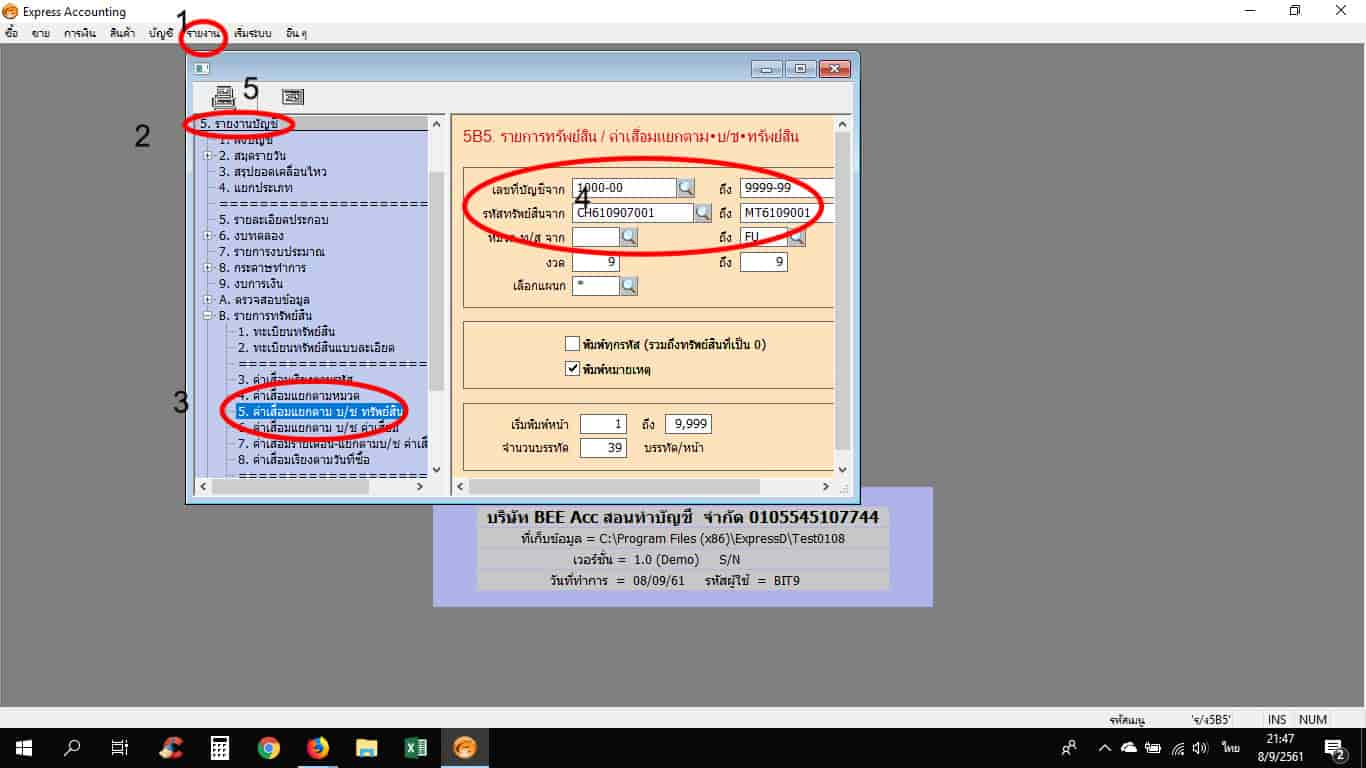

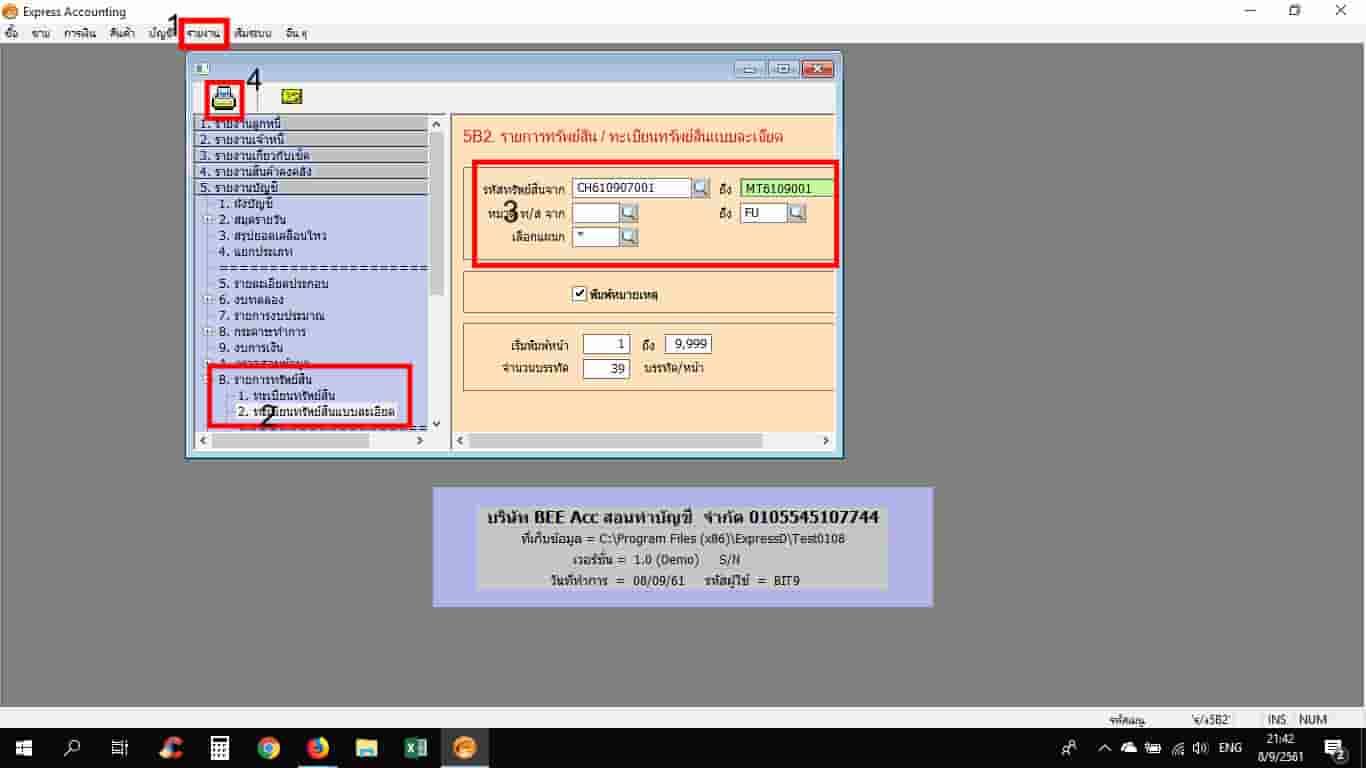

รายงานทรัพย์สิน

1.เข้าไปที่เมนูรายงาน>>1.พิมพ์รายงาน

2.เข้าข้อ 5.รายงานบัญชี

3. กดที่ B.รายการทรัพย์สิน

4. กดที่ 2.ทะเบียนทรัพย์สินแบบละเอียด

5. เลือกทรัพย์สินที่ต้องการจะดูรายงาน

6. กดที่เครื่องปริ้น เพื่อดูรายงาน

รายงานค่าเสื่อมราคา

1.ตรวจสอบรายงานค่าเสื่อมราคา

1 กดที่ 3.ค่าเสื่อมเรียงตามทรัพย์สิน

2 เลือกทรัพย์สินที่ต้องการจะดูค่าเสื่อมราคา และเลือกงวดที่ต้องการ

3 กดที่เครื่องปริ้น เพื่อดูรายงาน