ภงด 51 ยื่นภาษีกลางปี – เรื่องต้องรู้ก่อนยื่นภาษีกลางปี

สำหรับรอบบัญชีปกติตามปีปฎิทิน คือ เริ่มวันแรกในวันที่ 1 มกราคม และสิ้นสุดวันที่ 31 ธันวาคม

ยื่นเอกสาร สามารถยื่นแบบได้ตั้งแต่วันที่ 1 กรกฎาคม 2564 ถึงวันที่ 31 สิงหาคม 2564

ยื่นแบบผ่านอินเตอร์เน็ต สามารถยื่นแบบฯ ได้ตั้งแต่วันที่ 1 กรกฎาคม 2564 ถึงวันที่ 9 กันยายน 2564

ใครมีหน้าที่ในการยื่นแบบแสดงรายการ ภ.ง.ด.51

ผู้มีหน้าที่ยื่นแบบแสดงรายการ ภ.ง.ด.51 คือใคร มีหลักเกณฑ์อะไรบ้าง

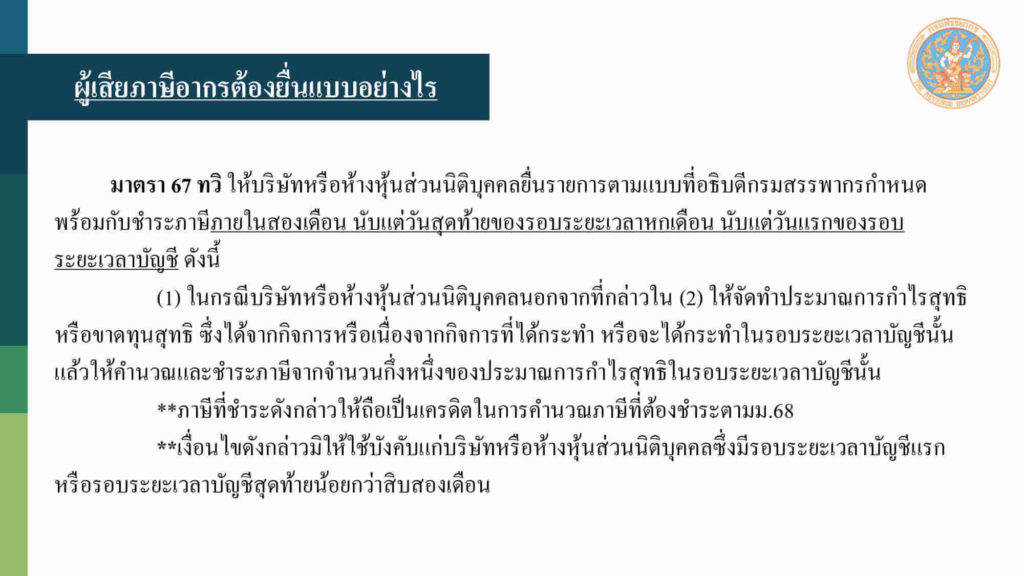

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ต้องจัดทำประมาณการกำไรสุทธิหรือขาดทุนสุทธิ

2. บริษัทจดทะเบียน ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์ หรือบริษัทเงินทุน บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์ หรือบริษัท หรือห้างหุ้นส่วนนิติบุคคล เสียภาษีจากกำไรสุทธิ(ขาดทุนสุทธิ) จริงในครึ่งปีแรก

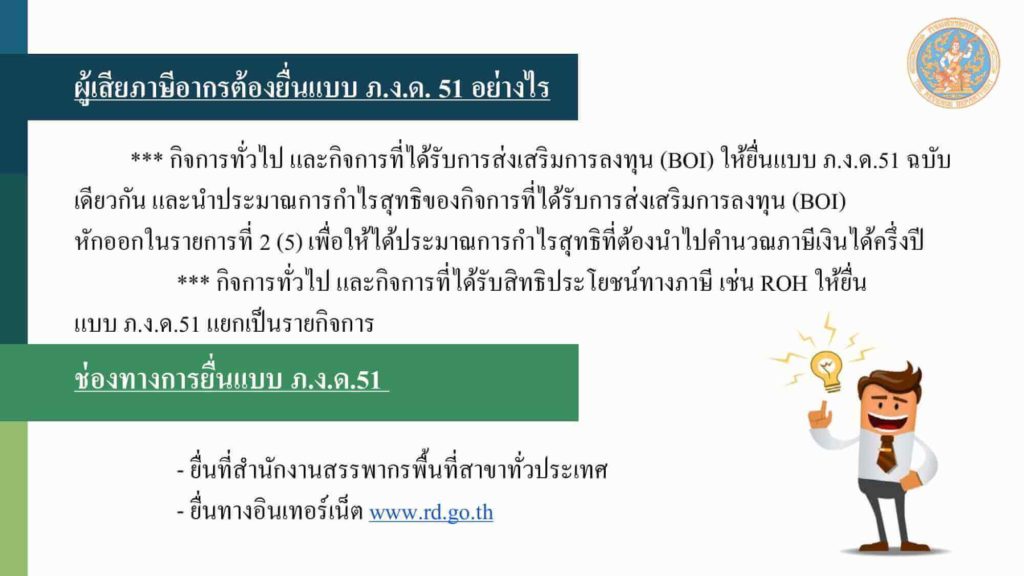

การยื่นแบบแสดงรายการ ภ.ง.ด.51 ผ่านสำนักงานสรรพากรพื้นที่สาขา ต้องแนบเอกสารหรือไม่

ไม่ต้องแนบเอกสาร เว้นแต่บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรกำหนด ตามประกาศอธิบดีฯ ภาษีเงินได้ (ฉบับที่ 128) ซึ่งเสียภาษีจากกำไรสุทธิจริง จะต้องแนบงบแสดงสถานะทางการเงินและหนังสือของผู้ตรวจสอบและรับรองบัญชี

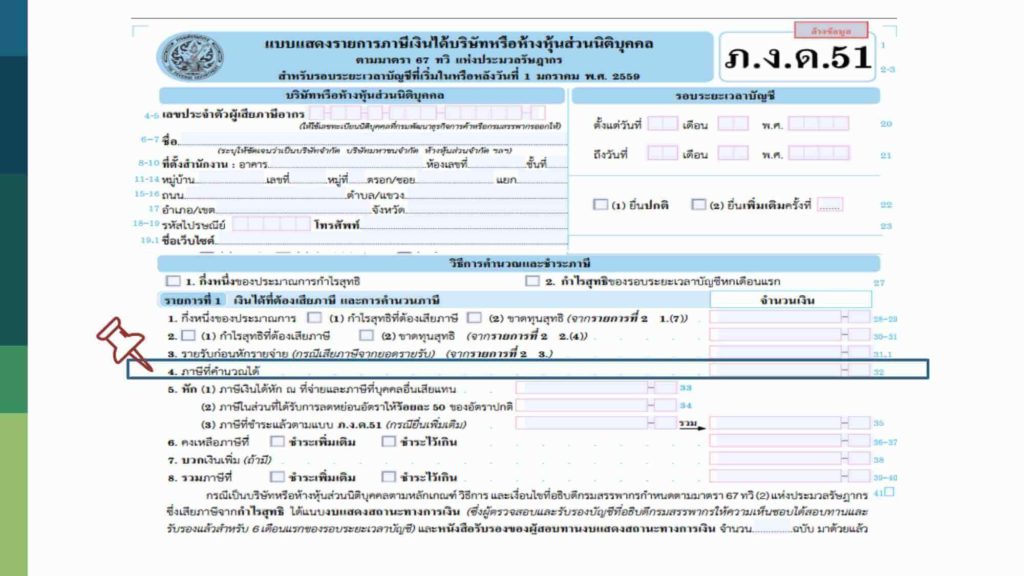

วิธีการคำนวณภาษีเงินได้เพื่อยื่นแบบแสดงรายการ ภ.ง.ด.51 นั้น มีสองวิธี คือ

1. กึ่งหนึ่งของประมาณการกำไรสุทธิ ใช้กับ บริษัทฯ ทั่วไป กิจการซื้อมาขายไป กิจการผลิต กิจการบริการ SME STart Up

2. กำไรสุทธิของรอบระยะเวลาบัญชี 6 เดือนแรก ใช้กับบริษัทดังต่อไปนี้

• บริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์ หรือบริษัทเงินทุน บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ ไม่ต้องแนบงบแสดงสถานะทางการเงิน และหนังสือรับรองการหักภาษี ณ ที่จ่าย

• บริษัทหรือห้างหุ้นส่วนนิติบุคคล ตามประกาศอธิบดีกรมกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฯ ตามมาตรา 67 ทวิ (2) แห่งประมวลรัษฎากร ต้องมีการแนบงบแสดงสถานะทางการเงินและหนังสือของผู้สอบทานงบแสดงสถานะทางการเงินด้วย

ค่าปรับกรณียื่นแบบพ้นกำหนดระยะเวลา

ค่าปรับอาญา – กรณี

ยื่นแบบล่าช้าไม่เกิน 7 วัน ปรับ 1,000 บาท แต่

ยื่นแบบพ้นกำหนด 7 วันไปแล้วจะต้องเสียค่าปรับ 2,000 บาท

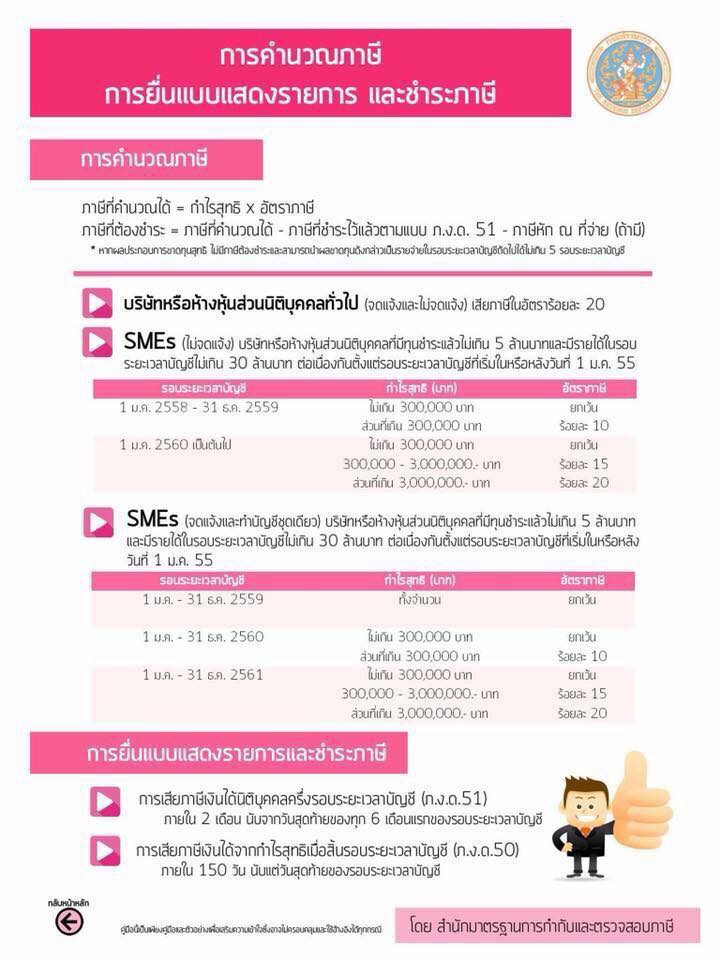

เงินเพิ่ม – กรณีที่ผู้เสียภาษีมีภาษีที่ต้องชำระ จะมีภาระ “เงินเพิ่ม” โดยมีวิธีการคำนวณดังนี้

1) หากยื่นแบบแสดงรายการล่าช้าไม่เกิน 2 วันให้เสียเงินเพิ่มในอัตรา 0.1% ของเงินภาษีที่ต้องชำระ

2) หากยื่นแบบแสดงรายการล่าช้าเกินกว่า 2 วันแต่ไม่เกิน 7 วันให้เสียเงินเพิ่มในอัตรา 0.5% ของเงินภาษีที่ต้องชำระ

3) หากยื่นแบบแสดงรายการล่าช้าเกินกว่า 7 เป็นต้นไปให้เสียเงินเพิ่มในอัตรา 1.5% ต่อเดือน ของเงินภาษีที่ต้องชำระ จนกว่าเงินเพิ่มจะครบ 20% ของภาษี

ป.ล. ค่าปรับอาญาและเงินเพิ่มข้างต้น “ไม่สามารถถือเป็นรายจ่าย” ในการคำนวณภาษีเงินได้นิติบุคคลได้

กรณียื่นภาษีขาดไปเกินกว่าร้อยละ 25 โดยไม่มีเหตุอันควร

กรณียื่นแบบและชำระภาษีจากประมาณการกำไรสุทธิ แล้วแสดงประมาณการกำไรสุทธิ ขาดเกินร้อยละ 25 ของกำไรสุทธิในรอบระยะเวลาบัญชีนั้นโดยไม่มีเหตุผลอันควร

ต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 20 ของภาษีที่ชำระไว้ขาด

การแก้ไขกรณี ยื่นแบบ ภ.ง.ด 51 ขาดไปเกินกว่า 25% ให้ยื่นเพิ่มเติมก่อนยื่น ภ.ง.ด 50 2565 ในเดือน พฤษภาคม 2565

หากบริษัทได้ยื่นแบบแสดงรายการและชำระภาษีพร้อมกับการยื่นแบบแสดงรายการ

โดยไม่ได้รับคำเตือนหรือคำเรียกตรวจสอบไต่สวน โดยตรงเป็นหนังสือ

ให้ลดเงินเพิ่มได้ แต่ต้องเสียในอัตราและตามเงื่อนไขดังต่อไปนี้

(ก) ถ้าชำระภายใน 2 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ ให้เสียร้อยละ 0.10 ของเงินภาษี ที่ต้องชำระ

(ข) ถ้าชำระภายหลัง 2 วัน แต่ไม่เกิน 7 วัน นับแต่วันพ้น กำหนดเวลายื่นรายการ ให้เสียร้อยละ 0.50 ของเงินภาษีที่ต้องชำระ

เกินกว่านั้นให้เสียเงินเพิ่มร้อยละ 1.5 ต่อเดือนไม่เกินร้อยละ 20

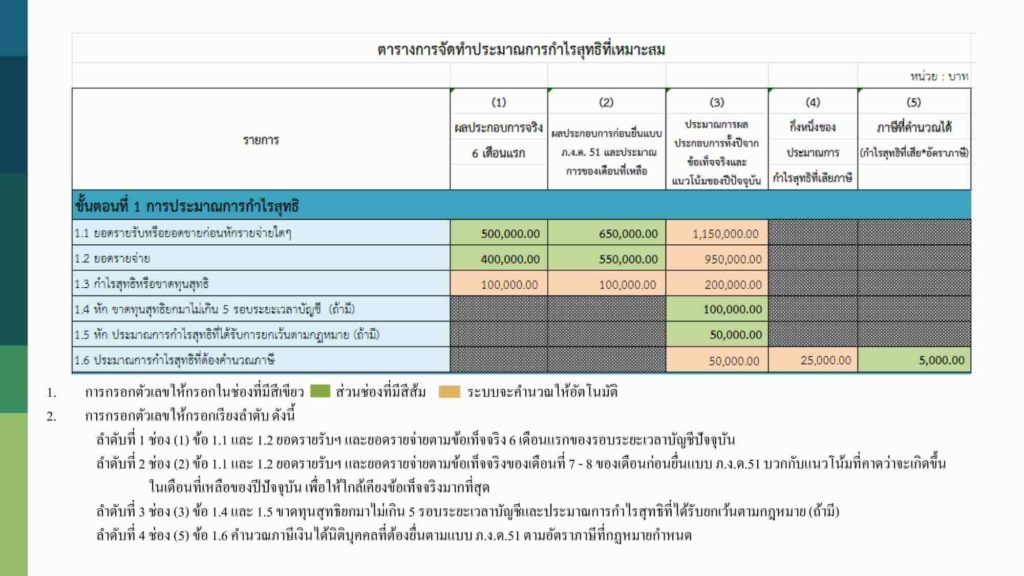

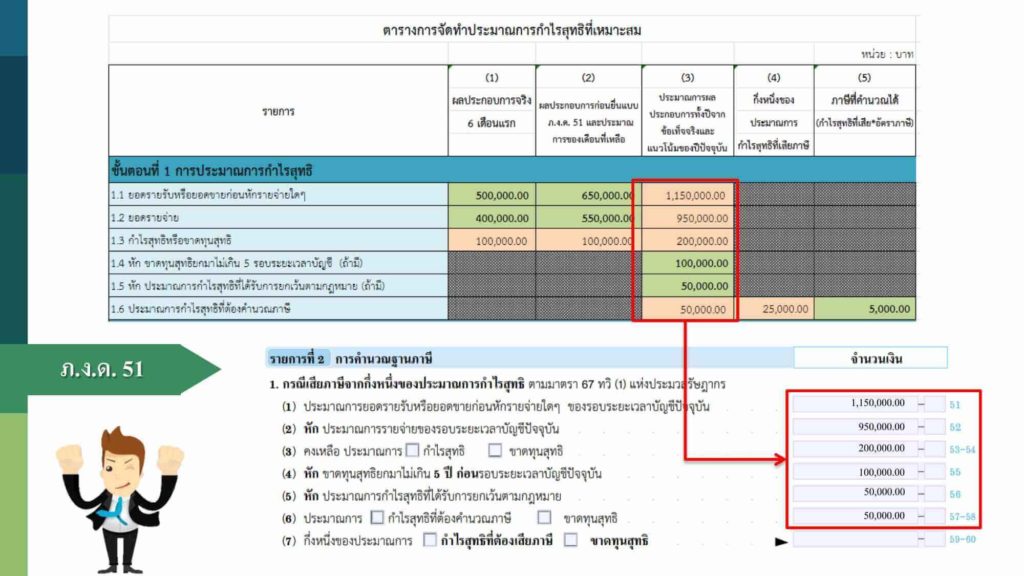

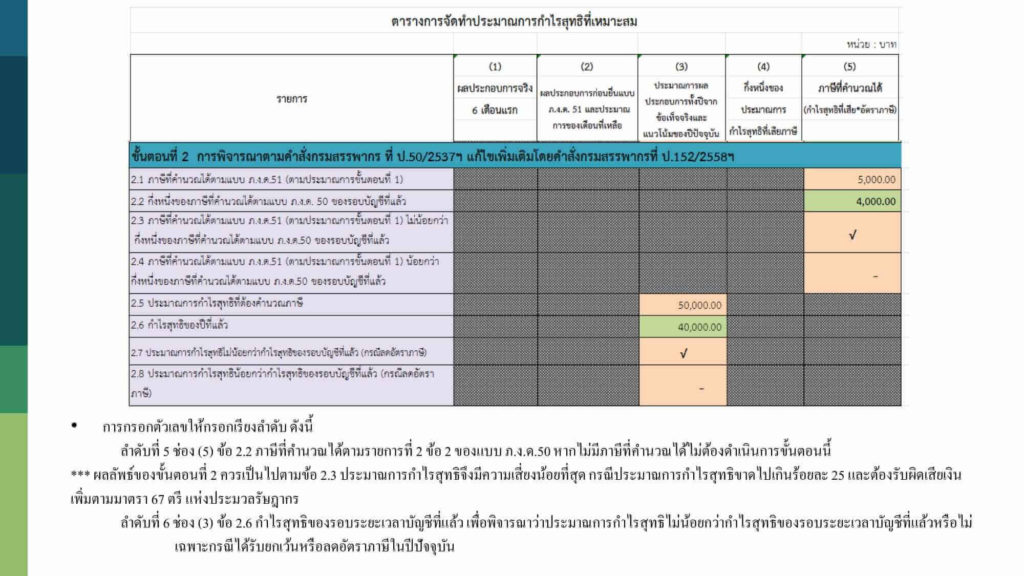

บริษัทมีกำไร (ขาดทุน) สุทธิทางบัญชี และทางภาษีอากรไม่เท่ากัน ในการประมาณการกำไรสุทธิ ตามแบบแสดงรายการ ภ.ง.ด.51 ต้องใช้กำไร (ขาดทุน) สุทธิจากยอดใด

การประมาณการกำไรสุทธิตามแบบแสดงรายการ ภ.ง.ด.51 ต้องใช้กำไร (ขาดทุน) สุทธิทางภาษีอากร

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดทําประมาณการกำไรสุทธิและยื่นแบบแสดงรายการ เสียภาษีครึ่งปี ไว้ไม่น้อยกวากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว กรณีนี้คือการดูตัวเงินภาษี

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดทําประมาณการกำไรสุทธิและยื่นแบบแสดงรายการ เสียภาษีครึ่งปี ไว้ไม่น้อยกวากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว กรณีนี้คือการดูตัวเงินภาษี